Trong nhóm cổ phiếu chứng khoán trên thị trường, AGR là cái tên khá đặc biệt khi sở hữu lợi thế lớn từ hệ sinh thái Agribank, ngân hàng có quy mô mạng lưới lớn hàng đầu Việt Nam. Tuy nhiên, trái ngược với kỳ vọng về một công ty chứng khoán có nguồn vốn mạnh và ổn định, tốc độ tăng trưởng của AGR trong nhiều năm lại tương đối chậm so với các doanh nghiệp đầu ngành như SSI Securities hay VNDirect.

Bài viết dưới đây sẽ phân tích cổ phiếu AGR dưới góc nhìn tài chính và triển vọng đầu tư, từ cơ cấu lợi nhuận, hoạt động cho vay margin cho đến định giá hiện tại, nhằm giúp nhà đầu tư hiểu rõ liệu AGR đang bị định giá thấp hay đây chỉ là một cổ phiếu phòng thủ trong nhóm chứng khoán.

AGR là mã cổ phiếu của CTCP Chứng khoán Agribank, một công ty chứng khoán thuộc hệ sinh thái Agribank. Doanh nghiệp hoạt động chủ yếu trong các mảng:

Điểm đặc biệt của AGR nằm ở lợi thế nguồn vốn giá rẻ từ ngân hàng mẹ. Đây cũng là yếu tố giúp công ty duy trì hoạt động cho vay margin với mức lãi suất cạnh tranh hơn so với nhiều công ty chứng khoán khác trên thị trường.

Tuy nhiên, AGR không phải là doanh nghiệp dẫn đầu ngành về thị phần môi giới hay tốc độ tăng trưởng lợi nhuận. Trong nhiều năm, công ty lựa chọn hướng đi khá thận trọng, tập trung vào an toàn tài chính và khai thác hệ sinh thái khách hàng của Agribank thay vì mở rộng quá mạnh như nhóm công ty chứng khoán tư nhân.

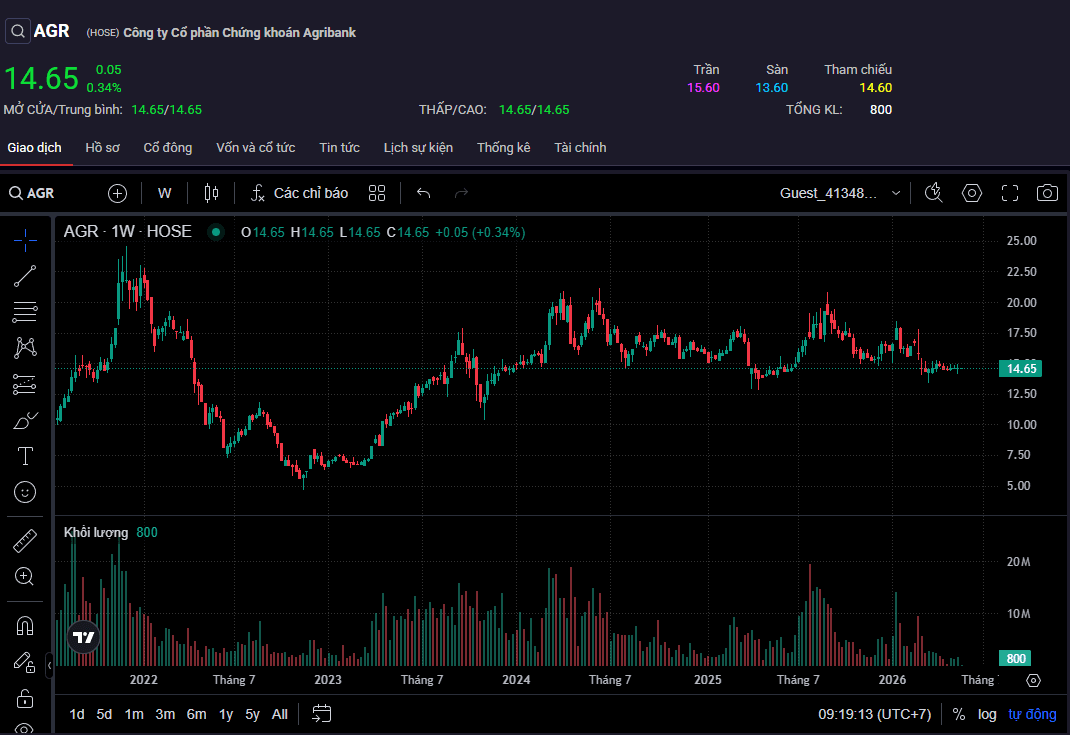

Thông tin cơ bản về AGR

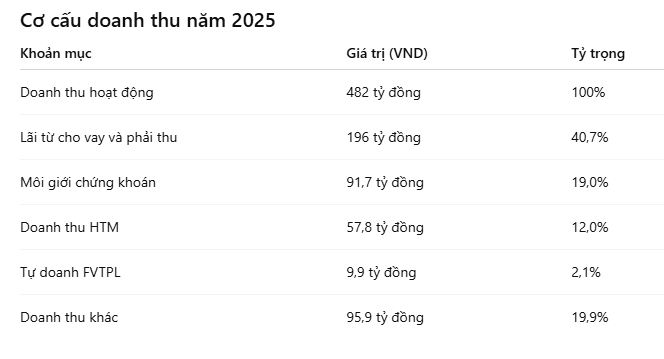

Điểm đáng chú ý nhất trong cơ cấu lợi nhuận của AGR hiện nay là công ty không còn phụ thuộc quá nhiều vào hoạt động tự doanh như giai đoạn trước. Thay vào đó, mảng cho vay ký quỹ (margin) đang trở thành động lực tăng trưởng chính.

Có thể thấy, hoạt động margin hiện đóng góp lớn nhất vào doanh thu của AGR. Đây là mô hình tương đối đặc thù khi công ty tận dụng lợi thế vốn rẻ từ Agribank để mở rộng cho vay.

Mức tăng trưởng này không quá cao nếu đặt cạnh nhiều công ty chứng khoán khác trên thị trường. Đây cũng là lý do khiến AGR thường không được xếp vào nhóm cổ phiếu chứng khoán tăng trưởng mạnh.

Tuy nhiên, điểm tích cực là doanh nghiệp đang duy trì được lợi nhuận ổn định trong bối cảnh ngành chứng khoán cạnh tranh rất mạnh về phí môi giới và lãi suất margin.

Nếu nhìn sâu hơn vào hoạt động kinh doanh, có thể thấy AGR đang chuyển dần sang mô hình thiên về cho vay ký quỹ.

Chỉ tiêu | Năm 2025 |

|---|---|

| Dư nợ cho vay | 2.441 tỷ đồng |

| Tăng trưởng YoY | +44,08% |

| Tỷ lệ dư nợ/VCSH | 87,24% |

| Doanh thu lãi cho vay | 196,1 tỷ đồng |

Điều đáng chú ý là AGR vẫn còn khá nhiều dư địa mở rộng cho vay margin khi tỷ lệ dư nợ/VCSH hiện vẫn thấp hơn khá xa ngưỡng tối đa theo quy định.

Ngoài ra, công ty cũng đang triển khai nhiều gói vay margin lãi suất thấp nhờ lợi thế nguồn vốn từ Agribank. Đây là yếu tố giúp AGR duy trì khả năng cạnh tranh trong giai đoạn thị trường chứng khoán hồi phục thanh khoản.

Tuy nhiên, mặt trái của mô hình này là doanh nghiệp sẽ phụ thuộc khá lớn vào diễn biến chung của thị trường. Nếu thanh khoản suy giảm hoặc VN-Index điều chỉnh mạnh, hoạt động cho vay margin cũng sẽ chịu ảnh hưởng trực tiếp.

Khác với nhiều công ty chứng khoán thường đẩy mạnh tự doanh để tối ưu lợi nhuận trong các giai đoạn thị trường tăng mạnh, AGR lại có xu hướng giảm dần tỷ trọng đầu tư cổ phiếu.

Hiệu quả tự doanh năm 2025

Khoản mục | Giá trị |

|---|---|

| Doanh thu FVTPL | 9,97 tỷ đồng |

| Lỗ tài sản FVTPL | -87,6 tỷ đồng |

| Thu nhập đầu tư chứng khoán | 13 tỷ đồng |

| Danh mục đầu tư cuối năm | ~9 tỷ đồng |

Việc chủ động thu hẹp tự doanh cho thấy AGR đang ưu tiên sự an toàn thay vì chạy theo lợi nhuận ngắn hạn. Công ty chuyển phần lớn tài sản sang tiền gửi và trái phiếu nắm giữ đến ngày đáo hạn nhằm giảm biến động kết quả kinh doanh.

Chiến lược này giúp AGR ổn định hơn trong các giai đoạn thị trường biến động mạnh, nhưng đồng thời cũng khiến khả năng bứt phá lợi nhuận bị hạn chế.

Các chỉ số định giá hiện tại

Chỉ tiêu | Giá trị |

|---|---|

| Giá cổ phiếu | 14.600 đồng |

| P/B | 1,30x |

| P/E | ~23,5x |

| BVPS | 11.247 đồng |

| ROE | 5,7% |

Nếu chỉ nhìn riêng P/B khoảng 1,3 lần thì AGR không phải mức định giá quá cao đối với một công ty chứng khoán có nền tảng tài chính tương đối ổn định.

Tuy nhiên, vấn đề nằm ở hiệu quả sinh lời. ROE của AGR hiện chỉ quanh 5-6%, thấp hơn khá nhiều so với các công ty chứng khoán lớn trên thị trường. Điều này khiến mức P/E hơn 23 lần trở nên không thực sự hấp dẫn nếu xét trên tốc độ tăng trưởng lợi nhuận hiện tại.

Nói cách khác, AGR phù hợp với nhóm nhà đầu tư tìm kiếm sự ổn định hơn là kỳ vọng tăng trưởng mạnh như SSI, VND hay HCM.

AGR không phải mẫu cổ phiếu chứng khoán tăng trưởng nóng. Điểm hấp dẫn lớn nhất của doanh nghiệp nằm ở lợi thế vốn rẻ từ hệ sinh thái Agribank và dư địa mở rộng hoạt động cho vay margin còn khá lớn.

Nếu thị trường chứng khoán bước vào chu kỳ thanh khoản cao hơn trong giai đoạn tới, AGR có thể hưởng lợi nhờ tăng trưởng dư nợ cho vay và cải thiện doanh thu môi giới.

Tuy nhiên, nhà đầu tư cũng cần nhìn nhận rằng:

Vì vậy, AGR phù hợp hơn với nhóm nhà đầu tư ưu tiên sự ổn định và kỳ vọng hưởng lợi từ chu kỳ thanh khoản thị trường, thay vì tìm kiếm một cổ phiếu tăng trưởng mạnh trong ngành chứng khoán.

Ở vùng định giá hiện tại, nhận định cổ phiếu AGR nghiêng nhiều về trạng thái “theo dõi tích cực”. Cổ phiếu chưa quá rẻ để tạo biên an toàn lớn, nhưng cũng không phải doanh nghiệp có rủi ro cao nếu thị trường chung tiếp tục duy trì xu hướng tích cực.