Giữa nhóm cổ phiếu vốn hóa nhỏ trên thị trường, ALT là cái tên khá đặc biệt khi đang được giao dịch thấp hơn rất nhiều so với giá trị sổ sách. Với P/B chỉ quanh 0,34 lần và P/E khoảng 6,6 lần, doanh nghiệp dễ tạo cảm giác “rẻ” nếu nhìn thuần về mặt định giá.

Tuy nhiên, điều khiến thị trường vẫn giữ sự thận trọng không nằm ở quy mô tài sản hay sức khỏe tài chính, mà ở khả năng tạo ra lợi nhuận của doanh nghiệp vẫn còn khá thấp trong nhiều năm. Đây cũng là điểm khiến cổ phiếu ALT trở thành trường hợp đáng chú ý với những nhà đầu tư theo trường phái giá trị dài hạn.

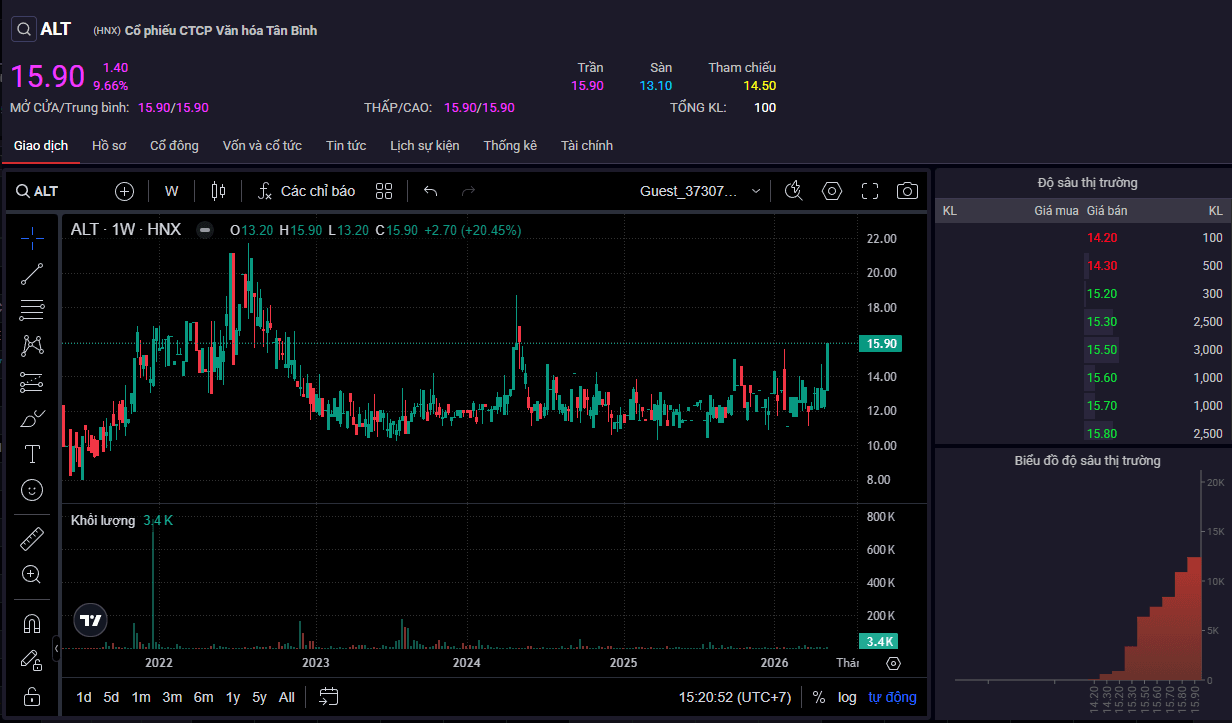

ALT là doanh nghiệp hoạt động trong lĩnh vực thương mại, dịch vụ và đầu tư tài chính với lịch sử niêm yết khá lâu trên thị trường chứng khoán. Tính đến ngày 26/05/2026, doanh nghiệp có vốn hóa khoảng 74,6 tỷ đồng, tương ứng mức giá 15.900 đồng/cổ phiếu.

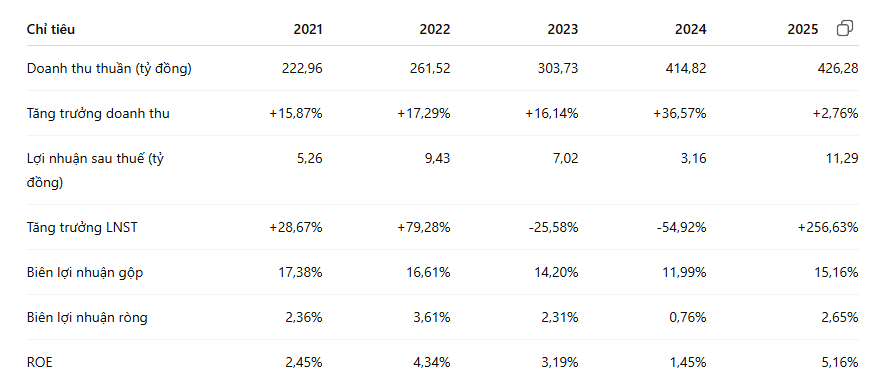

Năm 2025, ALT ghi nhận doanh thu thuần đạt 426,3 tỷ đồng và lợi nhuận sau thuế đạt 11,3 tỷ đồng. Quy mô lợi nhuận không lớn, nhưng điểm đáng chú ý nằm ở cấu trúc tài sản khá an toàn của doanh nghiệp.

Tổng tài sản hiện ở mức khoảng 353 tỷ đồng, trong đó lượng đầu tư tài chính ngắn hạn chiếm gần 77 tỷ đồng. Ngoài ra, ALT còn sở hữu bất động sản đầu tư và các khoản góp vốn vào công ty liên doanh liên kết.

Điều này khiến mô hình của ALT không đơn thuần là doanh nghiệp thương mại thông thường. Một phần lợi nhuận hiện đến từ hoạt động đầu tư tài chính và công ty liên kết thay vì chỉ từ hoạt động kinh doanh cốt lõi.

Ở góc độ thị trường, đây vừa là điểm cộng nhưng cũng là nguyên nhân khiến cổ phiếu bị định giá thấp trong thời gian dài. Nhà đầu tư thường sẵn sàng trả mức định giá cao hơn cho các doanh nghiệp có tăng trưởng mạnh và khả năng sinh lời rõ ràng hơn.

Giai đoạn 2021-2024, doanh thu của ALT tăng khá đều từ 223 tỷ đồng lên gần 415 tỷ đồng. Tuy nhiên, tốc độ tăng trưởng đã chậm lại đáng kể trong năm 2025 khi doanh thu chỉ tăng thêm 2,76%.

Trong khi đó, lợi nhuận của doanh nghiệp lại biến động khá mạnh. Năm 2024, lợi nhuận sau thuế giảm gần 55% do biên lợi nhuận gộp thu hẹp mạnh. Sang năm 2025, lợi nhuận phục hồi lên 11,3 tỷ đồng, tăng hơn 256% nhờ biên lợi nhuận cải thiện và phần lãi từ công ty liên doanh liên kết tăng mạnh.

Điều này cho thấy lợi nhuận của ALT hiện chưa hoàn toàn đến từ hoạt động kinh doanh cốt lõi. Một phần đáng kể vẫn phụ thuộc vào nguồn thu tài chính và các khoản đầu tư liên kết.

Đây cũng là lý do thị trường chưa thực sự đánh giá cao chất lượng tăng trưởng của doanh nghiệp.

Nếu nhìn vào cấu trúc tài chính, ALT không phải doanh nghiệp có rủi ro cao. Tỷ lệ nợ vay trên vốn chủ sở hữu hiện chỉ khoảng 25,7%, trong khi doanh nghiệp đang ở trạng thái nợ vay ròng âm, tức lượng tiền và đầu tư tài chính ngắn hạn lớn hơn tổng dư nợ vay.

Khả năng thanh toán ngắn hạn cũng duy trì ở mức an toàn với hệ số thanh toán hiện hành khoảng 1,75 lần.

Trong bối cảnh nhiều doanh nghiệp vốn hóa nhỏ chịu áp lực tài chính lớn, ALT lại duy trì bảng cân đối khá “sạch”. Đây là điểm giúp cổ phiếu vẫn được một bộ phận nhà đầu tư giá trị theo dõi trong thời gian dài.

Ngoài ra, doanh nghiệp cũng duy trì chính sách cổ tức tiền mặt khá đều đặn, từng chi trả 1.000 đồng/cổ phiếu trong các năm 2022–2023 và 600 đồng/cổ phiếu năm 2024.

Dù lợi nhuận phục hồi trong năm 2025, hiệu quả sử dụng vốn của ALT vẫn chưa thực sự nổi bật. ROE năm 2025 đạt khoảng 5,16%, mức cao nhất trong nhiều năm gần đây nhưng vẫn thấp hơn đáng kể so với mặt bằng chung của thị trường.

Điều này đồng nghĩa doanh nghiệp hiện chỉ tạo ra khoảng hơn 5 đồng lợi nhuận trên mỗi 100 đồng vốn chủ sở hữu.

Trong khi đó, những doanh nghiệp được thị trường định giá cao thường duy trì ROE ở vùng 15-20% trong thời gian dài. Đây là khác biệt rất lớn về chất lượng kinh doanh.

Nói cách khác, ALT hiện giống một doanh nghiệp sở hữu tài sản an toàn hơn là một công ty có khả năng tạo tăng trưởng lợi nhuận mạnh.

Ở mức giá 15.900 đồng/cổ phiếu, ALT đang giao dịch với:

Đây đều là các mức định giá thuộc nhóm thấp trên thị trường.

Đặc biệt, với giá trị sổ sách khoảng 38.220 đồng/cổ phiếu, thị trường hiện đang định giá ALT thấp hơn rất nhiều so với lượng tài sản doanh nghiệp sở hữu.

Tuy nhiên, mức định giá thấp này phản ánh đúng những lo ngại của thị trường về khả năng sinh lời thấp và tốc độ tăng trưởng chưa thực sự hấp dẫn.

Nếu sử dụng phương pháp P/E và giả định mức định giá hợp lý cho ALT khoảng 8–10 lần, thấp hơn mặt bằng chung do chất lượng kinh doanh chưa mạnh, thì giá trị hợp lý của cổ phiếu sẽ dao động khoảng 15.700-19.600 đồng/cổ phiếu.

Điều đó cho thấy vùng giá hiện tại không còn quá rẻ nếu chỉ nhìn trên lợi nhuận hiện hữu.

Muốn thị trường định giá lại ở mức cao hơn, ALT nhiều khả năng cần cải thiện mạnh hơn về ROE, biên lợi nhuận và chất lượng tăng trưởng trong các năm tới.

Theo nhận định của Index thì ALT không phải cổ phiếu dành cho số đông. Thanh khoản thấp khiến việc mua bán khối lượng lớn tương đối khó khăn. Đây cũng là nguyên nhân khiến dòng tiền đầu cơ gần như không tập trung vào doanh nghiệp trong thời gian dài.

Dù vậy, với nhóm nhà đầu tư giá trị, ALT vẫn có một vài điểm đáng để theo dõi:

Ở chiều ngược lại, rủi ro lớn nhất của doanh nghiệp nằm ở khả năng tạo lợi nhuận còn hạn chế. ROE thấp, biên lợi nhuận mỏng và tăng trưởng doanh thu chậm lại là những yếu tố khiến thị trường chưa sẵn sàng trả mức định giá cao hơn cho cổ phiếu.

Vì vậy, ALT có thể phù hợp hơn với nhà đầu tư dài hạn chấp nhận thanh khoản thấp và sẵn sàng chờ doanh nghiệp cải thiện hiệu quả kinh doanh trong tương lai.

Còn với nhà đầu tư ngắn hạn hoặc ưu tiên tăng trưởng mạnh, đây chưa phải lựa chọn thực sự hấp dẫn ở thời điểm hiện tại.