Trên thị trường chứng khoán, có những cổ phiếu gần như không xuất hiện trong các báo cáo phân tích của công ty chứng khoán, thanh khoản thấp đến mức nhiều phiên chỉ khớp vài trăm cổ phiếu, nhưng mỗi khi nhóm khoáng sản hoặc vật liệu xây dựng bước vào sóng tăng, cái tên đó lại bất ngờ được nhắc đến nhiều hơn.

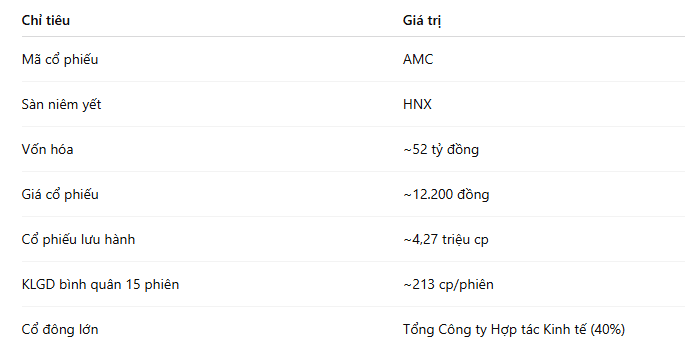

AMC là một trường hợp như vậy. Thoạt nhìn, CTCP Khoáng sản Á Châu không phải doanh nghiệp quá nổi bật về quy mô. Vốn hóa chỉ khoảng hơn 50 tỷ đồng, thanh khoản thuộc nhóm thấp nhất sàn HNX và gần như không có sự quan tâm từ dòng tiền tổ chức.

Tuy nhiên, điều khiến cổ phiếu AMC trở nên đặc biệt nằm ở chỗ: doanh nghiệp này vẫn duy trì được hoạt động kinh doanh ổn định, biên lợi nhuận gộp khá cao và đều đặn chi trả cổ tức tiền mặt trong nhiều năm.

Vấn đề là liệu những yếu tố đó có đủ hấp dẫn để bù đắp cho rủi ro thanh khoản cực thấp của cổ phiếu hay không.

Trong bài phân tích cổ phiếu AMC dưới đây, chúng ta sẽ cùng nhìn lại mô hình kinh doanh, chất lượng tài chính, định giá và những rủi ro lớn nhất của CTCP Khoáng sản Á Châu một trong những cổ phiếu khoáng sản có thanh khoản thấp bậc nhất trên sàn HNX.

CTCP Khoáng sản Á Châu hoạt động trong lĩnh vực khai thác và chế biến khoáng sản phi kim, với sản phẩm chủ yếu phục vụ cho các ngành vật liệu xây dựng, công nghiệp và sản xuất. Doanh nghiệp có trụ sở tại KCN Nam Cấm, Nghệ An và niêm yết trên HNX từ năm 2012.

So với nhiều doanh nghiệp khoáng sản khác trên thị trường, AMC có quy mô khá nhỏ. Tuy nhiên, công ty vẫn duy trì được doanh thu tương đối ổn định trong vài năm gần đây.

Điểm đáng chú ý là lượng cổ phiếu tự do lưu hành của AMC tương đối thấp. Điều này khiến khả năng giao dịch trên thị trường bị hạn chế đáng kể, đặc biệt với những nhà đầu tư muốn giải ngân quy mô lớn.

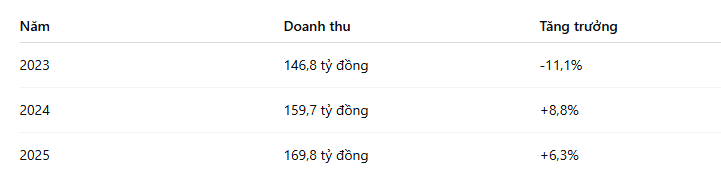

Nếu chỉ nhìn vào kết quả kinh doanh, AMC không phải doanh nghiệp quá tệ. Trong ba năm gần đây, doanh thu của công ty vẫn duy trì tăng trưởng tương đối ổn định.

Đặc biệt, quý 1/2026 ghi nhận doanh thu đạt hơn 51 tỷ đồng, tăng khoảng 28% so với cùng kỳ, mức tăng trưởng mạnh nhất trong nhiều quý gần đây.

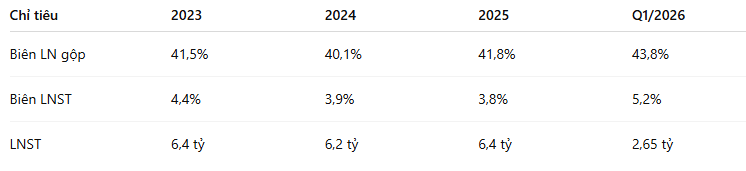

Không chỉ doanh thu, biên lợi nhuận gộp của AMC cũng duy trì ở mức khá cao nếu so với mặt bằng chung của nhiều doanh nghiệp vật liệu cơ bản.

Việc duy trì biên lợi nhuận gộp quanh vùng 40-44% cho thấy doanh nghiệp vẫn có khả năng kiểm soát tương đối tốt chi phí nguyên vật liệu hoặc sở hữu một thị trường đầu ra ổn định.

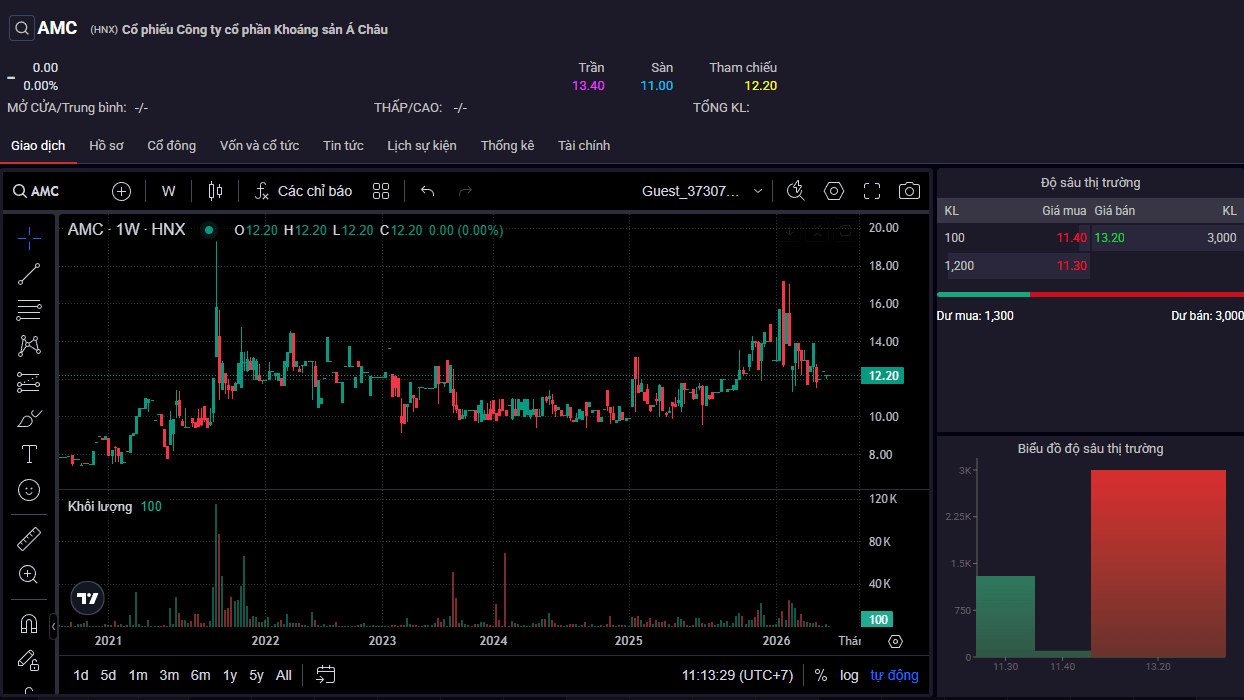

Tuy nhiên, vấn đề lớn nhất của AMC lại không nằm ở kết quả kinh doanh. Mà nằm ở thanh khoản cổ phiếu.

Khối lượng giao dịch trung bình chỉ khoảng 213 cổ phiếu mỗi phiên khiến AMC gần như trở thành một “micro-cap illiquid stock” đúng nghĩa trên thị trường. Nói cách khác, đây là kiểu cổ phiếu mà việc mua vào đã khó, bán ra đôi khi còn khó hơn nhiều.

Một cổ phiếu có thể rẻ về mặt định giá, nhưng chưa chắc đã “rẻ” về khả năng giao dịch thực tế. Và AMC là ví dụ điển hình cho điều đó, với thanh khoản chỉ vài trăm cổ phiếu mỗi phiên, nhà đầu tư gần như không thể: giải ngân quy mô lớn, mua bán nhanh, hoặc thoát vị thế khi thị trường biến động mạnh.

Đây là rủi ro rất lớn mà nhiều nhà đầu tư thường bỏ qua khi nhìn thấy các chỉ số định giá hấp dẫn trên những doanh nghiệp vốn hóa nhỏ.

Ngoài vấn đề thanh khoản, AMC còn tồn tại nhiều yếu tố khiến cổ phiếu này dễ biến động mạnh như: free float thấp, vốn hóa nhỏ, ít thông tin công bố, gần như không có báo cáo phân tích từ công ty chứng khoán.

Điều này khiến giá cổ phiếu dễ bị ảnh hưởng mạnh bởi dòng tiền đầu cơ trong từng giai đoạn.

Trên thực tế, chỉ cần một lượng tiền không quá lớn tham gia thị trường cũng có thể khiến giá AMC biến động đáng kể do lượng cổ phiếu lưu hành tự do khá hạn chế.

Đây cũng là lý do những cổ phiếu như AMC thường phù hợp hơn với giao dịch ngắn hạn quy mô nhỏ, thay vì chiến lược đầu tư dài hạn với tỷ trọng lớn.

Nếu chỉ nhìn vào các chỉ số cơ bản, AMC hiện không phải cổ phiếu đắt.

| Chỉ số | Giá trị ước tính |

|---|---|

| P/E | ~8,1x |

| P/B | ~0,6–0,8x |

| Tỷ suất cổ tức | ~7–8% |

| EPS 2025 | ~1.500 đồng/cp |

Thoạt nhìn, đây là vùng định giá tương đối thấp nếu so với nhiều doanh nghiệp niêm yết khác. Đặc biệt, việc duy trì cổ tức tiền mặt đều đặn khoảng 800-1.000 đồng/cổ phiếu mỗi năm giúp AMC có tỷ suất cổ tức khá hấp dẫn trên thị giá hiện tại.

Tuy nhiên, thị trường không chiết khấu AMC chỉ vì kết quả kinh doanh, mức định giá thấp này phần lớn phản ánh: rủi ro thanh khoản, quy mô doanh nghiệp quá nhỏ, khả năng giao dịch hạn chế, và mức độ minh bạch thông tin chưa cao. Hay nói cách khác, AMC đang là dạng cổ phiếu: “rẻ nhưng khó đầu tư lớn”.

Điểm tích cực là kết quả kinh doanh quý 1/2026 đang cho thấy tín hiệu cải thiện khá rõ khi: doanh thu tăng mạnh, lợi nhuận gộp cải thiện, biên lợi nhuận tốt hơn cùng kỳ. Nếu đà tăng trưởng này tiếp tục được duy trì trong các quý tới, AMC hoàn toàn có thể thu hút thêm sự chú ý từ dòng tiền đầu cơ ở nhóm cổ phiếu vốn hóa nhỏ.

Tuy nhiên, với đặc thù thanh khoản hiện tại, upside của AMC gần như luôn đi kèm mức độ biến động và rủi ro rất cao.

AMC không phải cổ phiếu dành cho số đông nhà đầu tư trên thị trường. Đây là dạng micro-cap có tính đầu cơ cao, thanh khoản thấp và biến động mạnh theo từng giai đoạn dòng tiền.

| Phù hợp | Không phù hợp |

|---|---|

| Nhà đầu tư chấp nhận thanh khoản thấp | Nhà đầu tư cần linh hoạt dòng tiền |

| Giao dịch quy mô nhỏ | Giải ngân vốn lớn |

| Theo dõi nhóm micro-cap | Nhà đầu tư phòng thủ |

| Chấp nhận biến động mạnh | Người ưu tiên tính ổn định |

Với khối lượng giao dịch chỉ vài trăm cổ phiếu mỗi phiên, việc mua hoặc bán vài nghìn cổ phiếu cũng có thể kéo dài nhiều ngày và khiến giá thực tế chênh lệch đáng kể so với kỳ vọng ban đầu.

Đây là yếu tố quan trọng mà nhà đầu tư cần đặt lên hàng đầu trước khi nhìn vào các chỉ số như P/E hay tỷ suất cổ tức.