Khi đánh giá một cổ phiếu giao dịch dưới giá trị sổ sách, việc chỉ dựa vào các chỉ số định giá cơ bản đôi khi chưa phản ánh trọn vẹn thực trạng của doanh nghiệp. Trường hợp của cổ phiếu AME tại thời điểm hiện tại là một ví dụ cụ thể về việc cần phải bóc tách sâu cấu trúc tài chính và chất lượng tài sản thay vì chỉ nhìn vào mức giá thấp.

Công ty Cổ phần Alphanam E&C là hạt nhân đầu tiên đặt nền móng cho Tập đoàn Alphanam, chính thức niêm yết trên sàn HNX từ năm 2010. Doanh nghiệp hoạt động cốt lõi trong lĩnh vực thi công, lắp đặt hệ thống cơ điện lạnh (M&E) và xây dựng hạ tầng kỹ thuật. Đây là ngành nghề có quy mô doanh thu lớn theo tiến độ dự án, nhưng biên lợi nhuận thường mỏng và phụ thuộc mạnh vào chu kỳ nghiệm thu công trình.

Về cấu trúc sở hữu, AME có cơ cấu cổ đông cực kỳ cô đặc khi các tổ chức liên quan đến tập đoàn mẹ (đứng đầu là Công ty CP Đầu tư Alphanam) nắm giữ gần 90% vốn điều lệ. Việc tỷ lệ cổ phiếu tự do chuyển nhượng (free-float) ngoài thị trường chỉ khoảng 10% là nguyên nhân chính dẫn đến tình trạng mất thanh khoản nghiêm trọng của mã cổ phiếu này trên sàn giao dịch.

Hoạt động cốt lõi của AME gắn liền với lĩnh vực thi công, lắp đặt hệ thống cơ điện lạnh và hạ tầng kỹ thuật. Đây là ngành kinh doanh có đặc thù cạnh tranh gay gắt về giá thầu, biên lợi nhuận mỏng, kết quả kinh doanh phụ thuộc nhiều vào quy mô dự án và tốc độ nghiệm thu công trình.

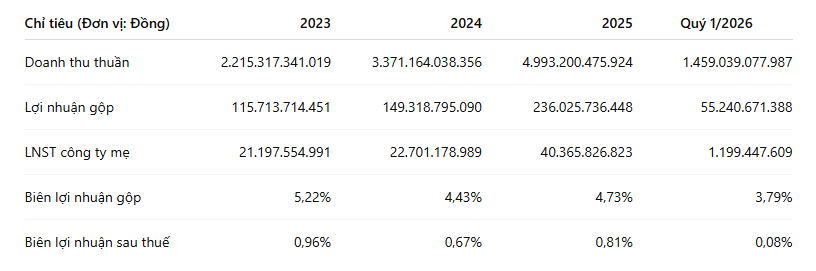

Báo cáo tài chính qua các năm ghi nhận sự tăng trưởng mạnh về mặt số liệu doanh thu thuần:

Doanh thu thuần năm 2024 tăng 52,2% và năm 2025 tiếp tục tăng 48,1% so với năm trước đó. Đến Quý 1/2026, doanh nghiệp đạt 1.459 tỷ đồng doanh thu, tăng 29,8% so với cùng kỳ năm 2025. Việc doanh thu liên tục bứt phá phản ánh khả năng trúng thầu và triển khai khối lượng lớn công việc tại các dự án.

Tuy nhiên, lợi nhuận sau thuế của công ty mẹ trong Quý 1/2026 lại giảm 12,9%, chỉ còn 1,2 tỷ đồng. Nguyên nhân cốt lõi là biên lợi nhuận sau thuế giảm mạnh xuống mức 0,08%. Trong khi lợi nhuận gộp đạt 55,2 tỷ đồng thì chi phí tài chính (chủ yếu là chi phí lãi vay phục vụ cho các dự án xây lắp) đã tăng tới 47,3% so với cùng kỳ, lên mức 40,5 tỷ đồng và hấp thụ gần hết lợi nhuận từ hoạt động kinh doanh.

Để duy trì quy mô triển khai dự án lớn với biên lợi nhuận thấp, cơ cấu tài sản và nguồn vốn của AME đang dịch chuyển theo hướng gia tăng nghĩa vụ nợ ngắn hạn và tài sản có tính thanh khoản thấp do đặc thù ngành xây lắp.

Tính đến cuối Quý 1/2026, tổng tài sản của doanh nghiệp đạt gần 3.960 tỷ đồng. Cơ cấu tài sản cho thấy mức độ tập trung cao vào các khoản mục sau:

Việc phần lớn tài sản nằm ở dạng khoản phải thu và chi phí dở dang tại công trình cho thấy khả năng chuyển đổi thành tiền mặt ngay lập tức của doanh nghiệp là tương đối thấp. Doanh nghiệp cũng không sở hữu nhiều tài sản cố định có giá trị cao để làm công cụ bảo đảm về mặt tín dụng.

Hệ số Nợ phải trả/Vốn chủ sở hữu (D/E) của AME tính đến Quý 1/2026 ở mức 3,34 lần. Riêng khoản mục vay và nợ thuê tài chính ngắn hạn là 1.902 tỷ đồng, chiếm 48,04% tổng tài sản. Tỷ lệ Nợ vay/Vốn chủ sở hữu đạt 2,08 lần, phản ánh việc tài trợ cho hoạt động thi công phụ thuộc lớn vào vốn tín dụng từ ngân hàng.

Hệ quả của cấu trúc này là lưu chuyển tiền thuần từ hoạt động kinh doanh Quý 1/2026 âm 119,2 tỷ đồng. Việc dòng tiền kinh doanh âm trong 4/5 quý gần nhất cho thấy mô hình hoạt động hiện tại không tự tạo ra lượng tiền mặt thặng dư để bù đắp thâm hụt lưu động, buộc doanh nghiệp phải tiếp tục vay mới để duy trì hoạt động.

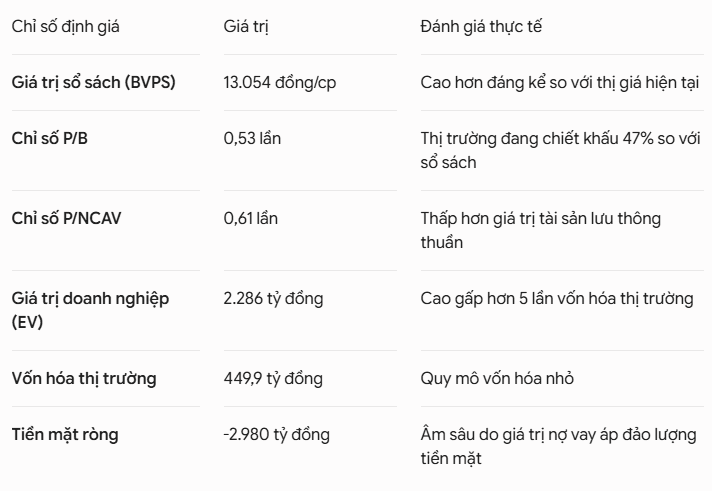

Ở mức giá 6.900 đồng/cp (phiên ngày 25/05/2026), các chỉ số định giá của AME có sự chênh lệch lớn giữa lý thuyết và thực tế.

Chỉ số P/B 0,53 lần cho thấy thị giá đang thấp hơn giá trị sổ sách 47%. Tuy nhiên, mức định giá thấp này xuất hiện khi thị trường chiết khấu rủi ro cho chất lượng tài sản. Như đã phân tích, giá trị sổ sách của AME chủ yếu được cấu thành từ các khoản phải thu chiếm 66,7% tổng tài sản, đòi hỏi phải đánh giá kỹ khả năng thu hồi và trích lập dự phòng thực tế.

Chỉ số EV/Vốn hóa ở mức 5,08 lần và tiền mặt ròng âm 2.980 tỷ đồng cho thấy nghĩa vụ nợ đi kèm doanh nghiệp là rất lớn. Do EPS Quý 1/2026 chỉ đạt 18 đồng và lợi nhuận biến động mạnh, việc định giá theo phương pháp P/E hiện tại không mang lại độ tin cậy cao.

Đối chiếu với các doanh nghiệp có cùng ngành nghề hoạt động trước đây như REE, đơn vị này hiện giao dịch ở mức P/E khoảng 11,6 lần và P/B 1,39 lần nhờ cơ cấu tài chính ít phụ thuộc nợ vay và biên lợi nhuận ổn định hơn.

Mặc dù chỉ số định giá cổ phiếu AME ở mức thấp so với giá trị sổ sách, các yếu tố rủi ro nội tại về cấu trúc vốn và thanh khoản giao dịch đòi hỏi sự thận trọng lớn từ phía nhà đầu tư.

Các tiêu chí cần theo dõi để thay đổi khuyến nghị bao gồm:

Bài phân tích dựa trên dữ liệu tài chính công bố đến ngày 27/05/2026. Nội dung mang tính chất tham khảo thông tin, không cấu thành lời mời hay khuyến nghị mua/bán đối với cổ phiếu AME.