Trong bối cảnh ngành xuất khẩu thủy sản Việt Nam đang chứng kiến những tín hiệu hồi phục không đồng đều giữa các nhóm hàng, cổ phiếu ANV của Công ty Cổ phần Nam Việt (Navico) nổi lên như một hiện tượng đặc biệt. Từng bứt phá mạnh mẽ nhờ kết quả kinh doanh ấn tượng trong năm 2025, mã cổ phiếu đầu ngành cá tra này lại đang trải qua một đợt điều chỉnh giá khá sâu kể từ cuối quý 1/2026.

Đứng ở thời điểm cuối tháng 5 năm 2026, khi thị giá ANV lùi về vùng 22.100 đồng/cp, câu hỏi đặt ra cho các nhà đầu tư không chỉ là cổ phiếu này đang rẻ hay đắt, mà là liệu những chuyển dịch trong chuỗi cung ứng toàn cầu và động thái nội bộ doanh nghiệp đang phản ánh điều gì vào giá.

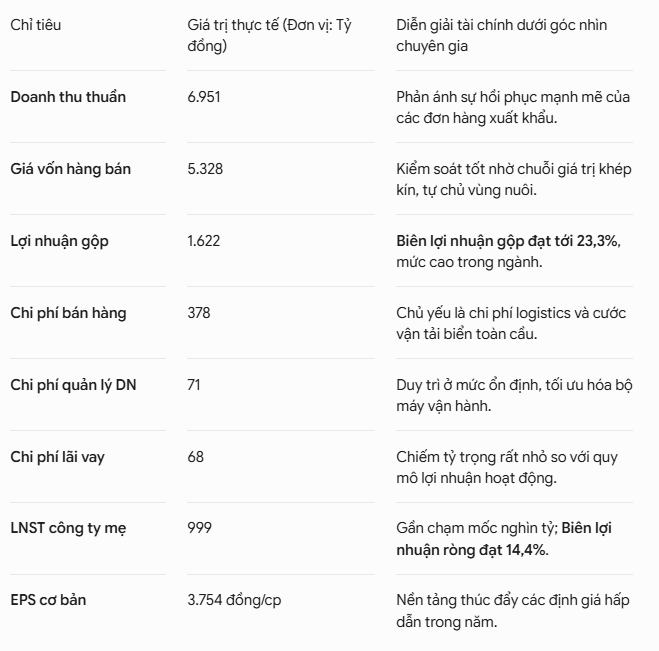

Để hiểu được mức định giá hiện tại của Navico, cần nhìn lại nền tảng tài chính mà doanh nghiệp này đã thiết lập trong năm tài chính 2025. Đây là giai đoạn bước ngoặt khi chiến lược tự chủ 100% nguồn thức ăn chăn nuôi và con giống của ANV phát huy tối đa tác dụng, giúp doanh nghiệp kiểm soát tốt chi phí đầu vào trước áp lực lạm phát ngành nuôi trồng.

Báo cáo tài chính năm 2025 của ANV ghi nhận những số liệu rất tích cực:

Nhìn vào cấu trúc chi phí, điểm tựa lớn nhất của ANV chính là sự an toàn về mặt tài chính. Chi phí lãi vay cả năm chỉ neo ở mức 68 tỷ đồng, một con số rất khiêm tốn nếu đặt cạnh khoản lợi nhuận thuần từ hoạt động kinh doanh lên tới 1.149 tỷ đồng. Hệ số bao phủ lãi vay lớn cho thấy Navico không chịu áp lực thắt chặt tín dụng như nhiều doanh nghiệp cùng ngành, giúp họ linh hoạt điều phối dòng vốn lưu động để tích trữ nguyên liệu khi giá tốt.

Bên cạnh yếu tố nội lực, động lực thúc đẩy doanh thu tiệm cận mốc 7.000 tỷ đồng của ANV đến từ lợi thế cạnh tranh tuyệt đối tại thị trường Mỹ. Là một trong số ít doanh nghiệp được hưởng mức thuế chống bán phá giá 0 USD/kg, sản phẩm cá tra của Navico dễ dàng thâm nhập sâu vào các chuỗi bán lẻ lớn tại quốc gia này. Đồng thời, việc chủ động phân tán rủi ro sang các thị trường ngách có biên lợi nhuận cao như Brazil, Colombia và các nước vùng Vịnh đã giúp doanh nghiệp tránh được các cú sốc sụt giảm cục bộ tại thị trường truyền thống Trung Quốc.

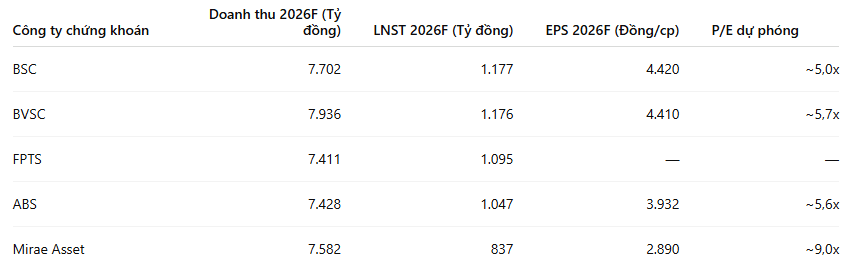

Mặc dù có một năm 2025 bùng nổ, tâm lý thị trường đối với ANV trong năm 2026 lại đang xuất hiện những vết rạn nứt rõ rệt. Điều này được thể hiện qua sự chênh lệch rất lớn trong mô hình dự phóng của các công ty chứng khoán (CTCK) hàng đầu:

Nhìn vào bảng số liệu, trong khi các công ty chứng khoán trong nước như BSC hay BVSC giữ góc nhìn lạc quan khi kỳ vọng doanh thu tiếp tục tăng trưởng sát mốc 8.000 tỷ đồng và lợi nhuận sau thuế vượt 1.100 tỷ (+17% so với năm trước), thì Mirae Asset lại đưa ra một kịch bản tương đối thận trọng. Khối phân tích này dự phóng lợi nhuận của ANV sẽ sụt giảm tới 16,3% so với nền cao của năm 2025, chỉ đạt khoảng 837 tỷ đồng.

Sự phân hóa này phản ánh một thực tế: thị trường đang chiết khấu những rủi ro tiềm ẩn về chi phí nuôi trồng. Cụ thể, giá nguyên liệu đầu vào cho thức ăn thủy sản (đậu tương, ngô) có dấu hiệu tăng trở lại dưới tác động của hiện tượng thời tiết cực đoan tại các vùng xuất khẩu lớn Nam Mỹ. Khi biên lợi nhuận gộp toàn ngành bị thách thức, những doanh nghiệp có quy mô xuất khẩu lớn như ANV sẽ chịu tổn thương đầu tiên nếu giá bán đầu ra tại Mỹ không tăng tương ứng để bù đắp chi phí.

Chính sự phân hóa trong dự phóng kết quả kinh doanh đã kích hoạt làn sóng chốt lời, kéo giá cổ phiếu ANV lao dốc gần 17% từ vùng đỉnh thiết lập hồi cuối tháng 2 năm 2026. Tuy nhiên, dưới góc nhìn định giá, cú sụt giảm này vô tình mở ra một biên an toàn rất lớn cho những nhà đầu tư giá trị.

Khoảng cách lớn giữa thị giá và giá mục tiêu

Tại thời điểm ngày 27/05/2026, ANV đang giao dịch quanh vùng giá 22.100 đồng/cp. Khi đặt con số này cạnh các báo cáo định giá được các tổ chức tài chính ban hành từ đầu năm, chúng ta thấy một khoảng vênh rất lớn:

Cần lưu ý rằng, các mức giá mục tiêu trên được đưa ra khi thị giá ANV đang neo cao ở vùng 26.400 - 29.200 đồng. Việc cổ phiếu điều chỉnh sâu về vùng 22.100 đồng hiện tại đã đưa mức P/E dự phóng cho năm 2026 xuống chỉ còn quanh mốc 5,0x - 5,7x (theo dự phóng của BSC và BVSC). Đây là vùng định giá tương đối thấp so với lịch sử một doanh nghiệp thủy sản có thương hiệu và tệp khách hàng quốc tế mạnh như Navico. Thị trường dường như đang phản ứng thái quá trước các rủi ro ngắn hạn mà quên mất nền tảng dòng tiền cốt lõi của doanh nghiệp.

Mặc dù các chỉ số định giá đang chuyển sang trạng thái hấp dẫn, sự thận trọng của dòng tiền lớn tại cổ phiếu ANV không phải là không có cơ sở. Nhà đầu tư cần đặt lên bàn cân hai biến số quan trọng sau trước khi ra quyết định giải ngân:

Áp lực từ làn sóng bán ra của Ban lãnh đạo: Một trong những nguyên nhân khiến đà giảm giá của ANV kéo dài trong hai tháng qua đến từ hành động của những người nội bộ. Việc Chủ tịch Hội đồng quản trị chủ động bán ra 900.000 cổ phiếu, kéo theo Phó Tổng giám đốc bán tiếp 100.000 cổ phiếu là một tín hiệu khiến cổ đông nhỏ lẻ e ngại. Trong tài chính hành vi, động thái hiện thực hóa lợi nhuận của ban điều hành tại vùng đỉnh thường được thị trường diễn dịch là doanh nghiệp có thể đã chạm ngõ giới hạn tăng trưởng ngắn hạn, hoặc nội bộ đang nhìn thấy trước những áp lực kinh doanh của các quý tiếp theo mà các số liệu trên báo cáo quý chưa thể hiện hết.

Áp lực cạnh tranh ở mảng sản phẩm mới: Bên cạnh sản phẩm cốt lõi là cá tra, chiến lược mở rộng sang mảng cá rô phi xuất khẩu của ANV nhằm tận dụng các vùng nuôi liên kết tại ĐBSCL cũng là một ẩn số. Đây là hướng đi giúp đa dạng hóa danh mục sản phẩm, nhưng đồng thời cũng khiến ANV phải đối mặt trực tiếp với các đối thủ cạnh tranh có chi phí thấp từ Trung Quốc và Đài Loan tại thị trường quốc tế. Tiến độ chấp thuận của các cơ quan kiểm dịch nước ngoài đối với dòng sản phẩm mới này sẽ quyết định việc doanh nghiệp có kịp lấp đầy khoảng trống tăng trưởng nếu mảng cá tra bị chững lại hay không.