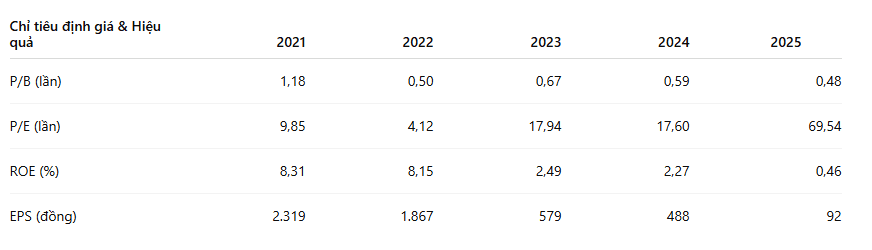

Nhìn vào đồ thị giá và hệ số định giá của Tập đoàn Sao Mai (HOSE: ASM) vào giai đoạn nửa đầu năm 2026, những nhà đầu tư theo trường phái giá trị thuần túy có lẽ sẽ cảm thấy bị thu hút. Cổ phiếu ASM đang giao dịch quanh mức 5.880 đồng, tương ứng với mức P/B chỉ 0,48 lần cho năm 2025. Về mặt lý thuyết, điều này có nghĩa là thị trường đang định giá toàn bộ tài sản ròng của Sao Mai với giá chưa bằng một nửa giá trị sổ sách.

Trong phân tích tài chính, mối tương quan giữa thị giá và giá trị tài sản luôn cần được đặt trong bức tranh tổng thể về năng lực tạo ra lợi nhuận, bởi thị trường thường có xu hướng điều chỉnh định giá dựa trên những thay đổi về hiệu quả vận hành nội tại của từng giai đoạn.

Bức tranh tài chính của ASM giai đoạn 2021 - 2025 phác họa rất rõ lý do tại sao định giá tài sản của doanh nghiệp ngày càng rẻ đi, nhưng định giá theo thu nhập lại trở nên đắt đỏ một cách bất thường.

Giai đoạn 2021 - 2022, ASM từng là doanh nghiệp có tỷ suất sinh lời trên vốn chủ sở hữu (ROE) ở mức chấp nhận được đối với một tập đoàn đa ngành, dao động từ 8,1% đến 8,3%, giúp EPS duy trì ở mức quanh 2.000 đồng. Thế nhưng bước sang giai đoạn 2023 - 2025, hiệu quả sử dụng vốn của doanh nghiệp sụt giảm nghiêm trọng. ROE từ mức 8,15% (năm 2022) lao dốc xuống 2,49% (năm 2023) và chạm đáy tại 0,46% vào năm 2025.

Hệ quả là EPS của doanh nghiệp từ mức gần 2.000 đồng chỉ còn vỏn vẹn 92 đồng vào cuối năm 2025. Khi lợi nhuận sụt giảm nhanh hơn đà giảm của giá cổ phiếu, hệ số P/E bị đẩy lên mức kỉ lục 69,54 lần (theo dữ liệu năm 2025) và hiện tại đang neo quanh mức 20,7 lần. Con số này cho thấy, nếu xét theo góc độ dòng tiền thu nhập, ASM không hề rẻ như vẻ bề ngoài của chỉ số P/B.

Để hiểu bản chất câu chuyện dòng tiền của Sao Mai, cần nhìn vào cơ cấu chi phí vận hành và áp lực đòn bẩy. Doanh thu thuần của tập đoàn không có sự biến động quá tiêu cực, vẫn duy trì quy mô lớn trên 11.000 tỷ đồng mỗi năm từ 2021 đến 2025. Biên lợi nhuận gộp cũng khá ổn định, duy trì quanh mức 11% - 14%.

Điểm thắt nút khiến lợi nhuận sau thuế của cổ đông công ty mẹ từ mức hơn 600 tỷ đồng (năm 2021 - 2022) rơi rụng xuống còn 37,7 tỷ đồng (năm 2025) nằm ở Chi phí tài chính, cụ thể là chi phí lãi vay.

Với một mô hình kinh doanh đa ngành thâm dụng vốn lớn (từ bất động sản, thủy sản IDI cho đến năng lượng tái tạo), việc duy trì đòn bẩy cao trong môi trường lãi suất biến động đã tạo ra một áp lực khổng lồ. Chi phí lãi vay ăn mòn gần như toàn bộ lợi nhuận tạo ra từ hoạt động kinh doanh cốt lõi, khiến biên lợi nhuận ròng của tập đoàn rơi từ mức 4,5% - 5,2% xuống còn vỏn vẹn 0,33% vào năm 2025.

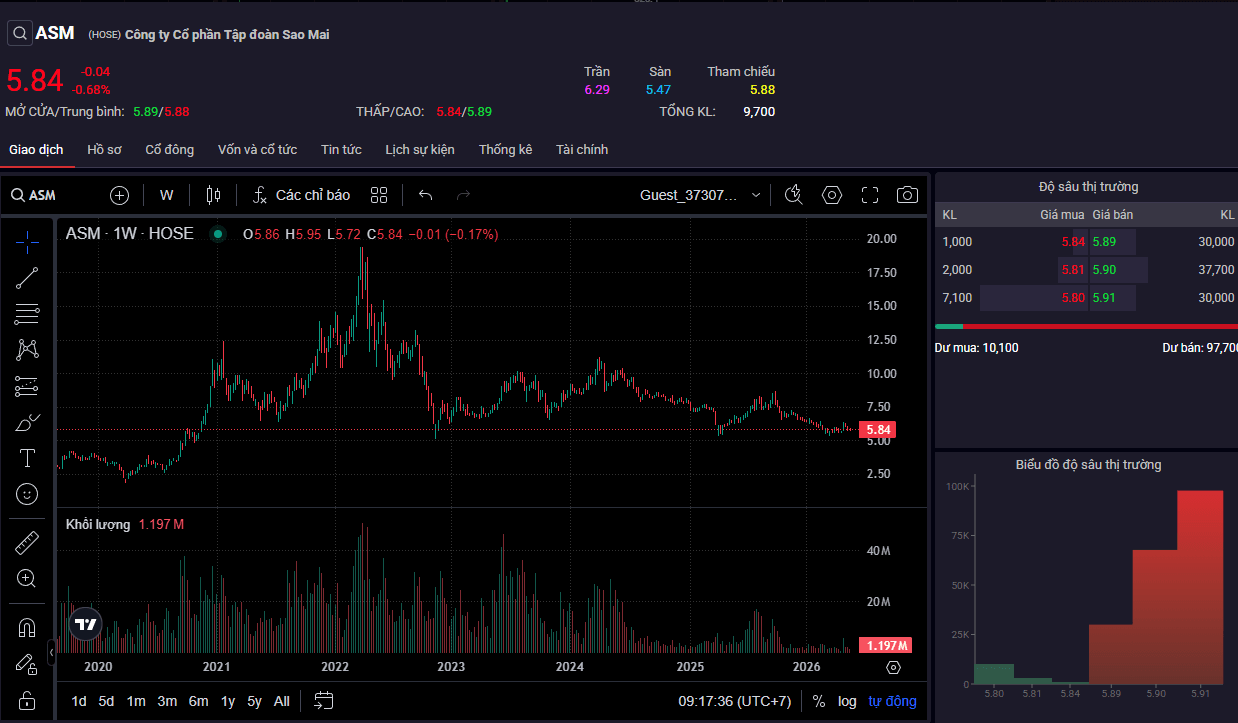

Đối với nhà đầu tư đang theo dõi ASM, đồ thị kỹ thuật trong vòng 5 năm qua cho thấy cổ phiếu đã trải qua một chu kỳ giảm giá dài và đang cố gắng thiết lập vùng nền quanh mệnh giá 5.000 - 6.000 đồng/cổ phiếu. Mức giá này phần nào đã phản ánh những gì xấu nhất trong kết quả kinh doanh giai đoạn 2023 - 2025.

Sự hấp dẫn của cổ phiếu ASM là P/B dưới 0.5 chỉ thực sự được kích hoạt khi doanh nghiệp giải được hai bài toán lớn:

Khi hiệu quả vận hành quay trở lại đưa ROE vượt lên trên mức chi phí sử dụng vốn, giá trị sổ sách của ASM mới thực sự là cái neo an toàn cho giá cổ phiếu. Còn ở thời điểm hiện tại, đây là một cổ phiếu đòi hỏi sự kiên nhẫn cao và phù hợp với những nhà đầu tư chấp nhận khẩu vị rủi ro tái cấu trúc, đặt cược vào bước ngoặt hồi phục chu kỳ của doanh nghiệp chứ không đơn thuần chỉ nhìn vào một con số P/B rẻ.