•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Phân tích cổ phiếu BID không chỉ là câu chuyện về quy mô của một trong những ngân hàng lớn nhất Việt Nam. Điều nhà đầu tư cần quan tâm hơn nằm ở khả năng duy trì tăng trưởng lợi nhuận, kiểm soát nợ xấu và cải thiện hiệu quả sử dụng vốn trong bối cảnh ngành ngân hàng đang bước vào giai đoạn cạnh tranh ngày càng khốc liệt.

Với lợi thế thuộc nhóm Big 4, Ngân hàng BIDV sở hữu nền tảng khách hàng rộng lớn và hệ sinh thái tài chính đa dạng. Tuy nhiên, quy mô lớn cũng đi kèm những thách thức về biên lãi ròng, chất lượng tài sản và nhu cầu tăng vốn để đáp ứng các tiêu chuẩn an toàn ngày càng cao.

Sự tăng trưởng mạnh mẽ của lợi nhuận trước thuế trong giai đoạn 2022-2025 đặt ra nhiều câu hỏi lớn về tính bền vững. Liệu chất lượng tài sản hiện tại của BIDV có thực sự an toàn trước những áp lực từ nợ xấu toàn ngành? Động lực thúc đẩy lợi nhuận của ngân hàng đến từ hoạt động tín dụng cốt lõi hay sự bứt phá của các mảng thu nhập ngoài lãi?

Hiểu rõ cấu trúc tài chính và năng lực quản trị rủi ro giúp nhà đầu tư đánh giá chính xác triển vọng cổ phiếu BID. Mức định giá hiện tại của thị trường đã phản ánh đầy đủ tiềm năng và rủi ro nội tại của doanh nghiệp hay chưa? Bài phân tích dưới đây sẽ bóc tách chi tiết từng cấu phần trên báo cáo tài chính để mang lại góc nhìn khách quan nhất cho nhà đầu tư.

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) là một trong những tổ chức tài chính lâu đời nhất tại Việt Nam và hiện giữ vai trò quan trọng trong nhóm Big 4 ngân hàng quốc doanh. Tính đến cuối năm 2025, ngân hàng sở hữu tổng tài sản hơn 3,2 triệu tỷ đồng, nằm trong nhóm dẫn đầu hệ thống về quy mô hoạt động. Bên cạnh đó, dư nợ tín dụng và tiền gửi khách hàng đều duy trì ở mức hàng triệu tỷ đồng, phản ánh nền tảng khách hàng rộng lớn trải dài từ khối doanh nghiệp đến khách hàng cá nhân.

Lợi thế quy mô giúp BIDV có khả năng tham gia tài trợ nhiều dự án hạ tầng, năng lượng và doanh nghiệp quy mô lớn. Đây là phân khúc đòi hỏi năng lực vốn mạnh và khả năng quản trị rủi ro cao, tạo ra rào cản gia nhập đáng kể đối với các ngân hàng nhỏ hơn. Nhờ đó, BIDV duy trì vị thế quan trọng trong hệ thống tài chính cũng như thị phần tín dụng thuộc nhóm cao nhất thị trường.

Cơ cấu cổ đông của BIDV mang đậm dấu ấn của một ngân hàng quốc doanh khi Nhà nước vẫn nắm khoảng 80,9% vốn điều lệ, trong khi đối tác chiến lược nước ngoài KEB Hana Bank sở hữu 15%. Mô hình này mang lại sự ổn định trong định hướng phát triển dài hạn và tạo lợi thế nhất định trong việc tiếp cận các dự án lớn. Ngược lại, tốc độ tăng vốn và mức độ linh hoạt trong quản trị đôi khi không cao bằng một số ngân hàng thương mại tư nhân.

Ngoài hoạt động ngân hàng truyền thống, BIDV còn sở hữu hệ sinh thái tài chính trải rộng sang bảo hiểm, chứng khoán, cho thuê tài chính và quản lý tài sản. Các công ty thành viên như BIC hay BSC đóng vai trò hỗ trợ gia tăng thu nhập ngoài lãi và khai thác hiệu quả tệp khách hàng hiện hữu. Đây là yếu tố ngày càng quan trọng trong bối cảnh biên lãi ròng của ngành ngân hàng chịu nhiều áp lực cạnh tranh.

Dù vậy, quy mô lớn không đồng nghĩa với hiệu quả sinh lời vượt trội. Điều nhà đầu tư quan tâm hơn là BIDV đang tạo ra lợi nhuận từ đâu, chất lượng nguồn thu ra sao và liệu các lợi thế hiện tại có đủ để hỗ trợ mức định giá của cổ phiếu BID trong những năm tới hay không.

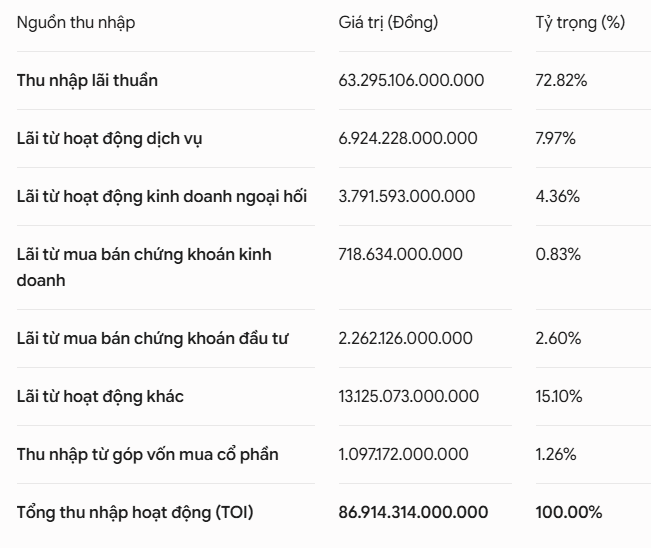

Hoạt động kinh doanh của một ngân hàng thương mại quy mô lớn phụ thuộc chặt chẽ vào cấu trúc phân bổ nguồn thu. Để hiểu rõ cách thức sinh lời của BIDV, việc bóc tách các thành phần thu nhập hoạt động dựa trên số liệu báo cáo tài chính là điều cần thiết.

Số liệu từ báo cáo kết quả kinh doanh chứng minh thu nhập lãi thuần vẫn là động lực kinh doanh cốt lõi, chiếm gần 73% tổng thu nhập hoạt động của ngân hàng. Mô hình này cho thấy kết quả kinh doanh của ngân hàng biến động đồng pha với tăng trưởng tín dụng và chênh lệch lãi suất huy động - cho vay. Việc duy trì tỷ trọng lớn ở mảng tín dụng giúp ngân hàng tận dụng tối đa lợi thế quy mô, nhưng cũng khiến kết quả kinh doanh nhạy cảm hơn với các chu kỳ kinh tế và chính sách điều hành lãi suất.

Mảng thu nhập ngoài lãi, bao gồm hoạt động dịch vụ, ngoại hối, đầu tư chứng khoán và các hoạt động khác đóng góp hơn 27% còn lại vào tổng doanh thu. Sự bứt phá của mảng hoạt động khác (đạt 13.125 tỷ đồng) và thu nhập dịch vụ ổn định (hơn 6.924 tỷ đồng) thể hiện nỗ lực dịch chuyển mô hình kinh doanh của ngân hàng. Điều này nói lên rằng ngân hàng đang giảm dần sự phụ thuộc vào tăng trưởng room tín dụng bằng cách đẩy mạnh các dịch vụ ngân hàng số, thanh toán và quản lý tài sản. Sự thay đổi trong cơ cấu doanh thu này mang tính quyết định đến chất lượng tăng trưởng dài hạn, tạo nền tảng vững chắc để phân tích sâu hơn kết quả kinh doanh thực tế mà ngân hàng đạt được trong các năm qua.

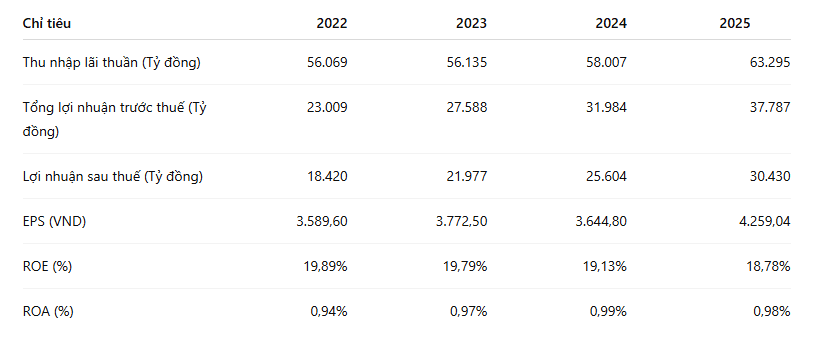

Giai đoạn 2022-2025 chứng kiến sự chuyển mình mạnh mẽ về cả quy mô doanh thu lẫn chất lượng lợi nhuận của BIDV. Việc theo dõi các chỉ số tài chính tổng hợp qua các năm giúp nhận diện rõ xu hướng phát triển của doanh nghiệp.

Tốc độ tăng trưởng lợi nhuận sau thuế của ngân hàng đạt mức ấn tượng khi tăng từ 18.420 tỷ đồng năm 2022 lên 30.430 tỷ đồng vào năm 2025, tương đương mức tăng trưởng bình quân trên 18% mỗi năm. Động lực thúc đẩy mức tăng trưởng này đến từ hai yếu tố chính: sự mở rộng ổn định của thu nhập lãi thuần và khả năng tối ưu hóa chi phí hoạt động. Thu nhập lãi thuần tăng từ 56.069 tỷ lên 63.295 tỷ đồng phản ánh năng lực giải ngân hiệu quả vào các ngành kinh tế trọng điểm.

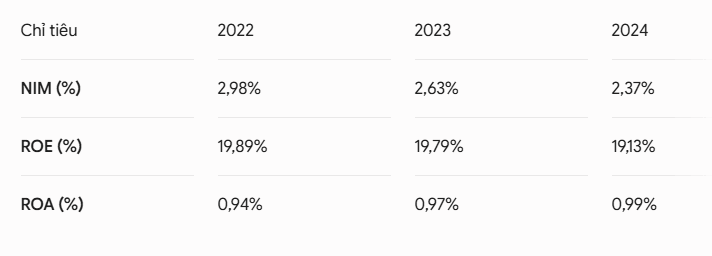

Chất lượng tăng trưởng của ngân hàng được đánh giá là thực chất khi chỉ số ROE luôn duy trì ở mức cao, dao động từ 18,78% đến 19,89%. Điều này chứng minh ngân hàng sử dụng nguồn vốn cổ đông cực kỳ hiệu quả để tạo ra lợi nhuận ròng, bất chấp quy mô vốn chủ sở hữu liên tục tăng lên qua các đợt chia cổ tức bằng cổ phiếu. Chỉ số ROA ổn định quanh mức gần 1,0% (đạt 0,98% vào năm 2025) là một bước tiến lớn đối với một ngân hàng thương mại quốc doanh có quy mô tài sản lớn. Tuy nhiên, để đảm bảo những con số lợi nhuận này không mang tính ngắn hạn, việc đánh giá chất lượng tài sản và các áp lực từ danh mục nợ xấu là yếu tố bắt buộc tiếp theo.

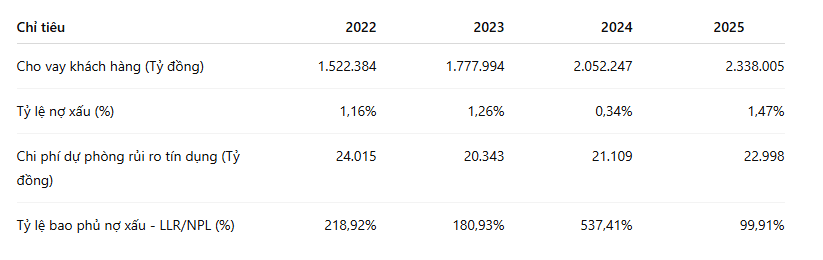

Đối với ngành ngân hàng, rủi ro không nằm ở bảng kết quả kinh doanh mà ẩn giấu trong chất lượng tài sản của bảng cân đối kế toán. Hai chỉ số Tỷ lệ nợ xấu và LLRNPL (Tỷ lệ bao phủ nợ xấu) đóng vai trò quan trọng nhất vì chúng trực tiếp phản ánh độ an toàn của danh mục cho vay.

Số liệu cho thấy tỷ lệ nợ xấu của ngân hàng có sự biến động lớn. Sau khi giảm sâu xuống mức kỷ lục 0,34% vào năm 2024, tỷ lệ nợ xấu đã tăng lên 1,47% vào năm 2025. Sự gia tăng này phản ánh áp lực suy giảm khả năng trả nợ của tệp khách hàng doanh nghiệp khi các điều kiện kinh tế vĩ mô có dấu hiệu chậm lại. Mặc dù tỷ lệ 1,47% vẫn nằm trong ngưỡng kiểm soát an toàn của ngành (dưới 3%), xu hướng tăng này buộc ngân hàng phải thận trọng hơn trong chính sách cấp tín dụng.

Tác động lớn nhất đến từ sự sụt giảm của tỷ lệ bao phủ nợ xấu (LLRNPL), từ mức đỉnh 537,41% năm 2024 xuống còn 99,91% năm 2025. Sự thay đổi này nói lên rằng ngân hàng đã sử dụng một lượng lớn quỹ dự phòng được tích lũy từ năm trước để xóa nợ xấu và làm sạch bảng cân đối kế toán trong năm 2025. Việc duy trì LLRNPL sát mốc 100% đồng nghĩa với việc bộ đệm phòng thủ của ngân hàng đã mỏng đi đáng kể. Nếu nợ xấu tiếp tục gia tăng trong giai đoạn tới, áp lực trích lập dự phòng lên bảng kết quả kinh doanh sẽ rất lớn, trực tiếp ảnh hưởng đến biên lợi nhuận thuần và hiệu quả sử dụng vốn của doanh nghiệp.

Hiệu quả sinh lời của một tổ chức tín dụng được định hình bởi khả năng tối ưu hóa chênh lệch lợi suất và hiệu năng sử dụng nguồn vốn chủ sở hữu. Biên tỷ suất lợi nhuận thuần (NIM) và chỉ số ROE là hai lăng kính phản ánh rõ nét nhất năng lực quản trị này.

Xu hướng thu hẹp của chỉ số NIM từ 2,98% năm 2022 xuống còn 2,16% năm 2025 là điểm cần lưu ý. Nguyên nhân cốt lõi phía sau sự sụt giảm này đến từ việc thực hiện chính sách giảm lãi suất cho vay để hỗ trợ nền kinh tế theo định hướng của Ngân hàng Nhà nước. Là một ngân hàng quốc doanh lớn, BIDV phải tiên phong hạ lãi suất đầu ra, trong khi chi phí huy động đầu vào có độ trễ và chịu áp lực cạnh tranh từ khối ngân hàng tư nhân. Việc NIM bị thu hẹp nói lên rằng biên lợi nhuận trên mỗi đồng vốn cho vay đang mỏng đi, đòi hỏi ngân hàng phải gia tăng quy mô tín dụng hoặc tối ưu hóa chi phí vốn để bù đắp khoảng trống lợi nhuận.

Bất chấp áp lực từ NIM, hiệu quả sử dụng vốn của ngân hàng (ROE) vẫn duy trì ổn định ở mức cao, đạt 18,78% vào năm 2025. Điểm tích cực này đến từ việc ngân hàng kiểm soát tốt chi phí hoạt động (chỉ số CIR giảm về mức 33,36% vào năm 2025) và đẩy mạnh mảng thu nhập ngoài lãi. Khi so sánh với mặt bằng chung, mức ROE sát 19% của ngân hàng thể hiện năng lực sinh lời vượt trội trên mỗi đồng vốn cổ đông. Khả năng duy trì hiệu suất sinh lời cao này phụ thuộc lớn vào cấu trúc nguồn vốn đầu vào và tính bền vững của các hệ số an toàn vốn.

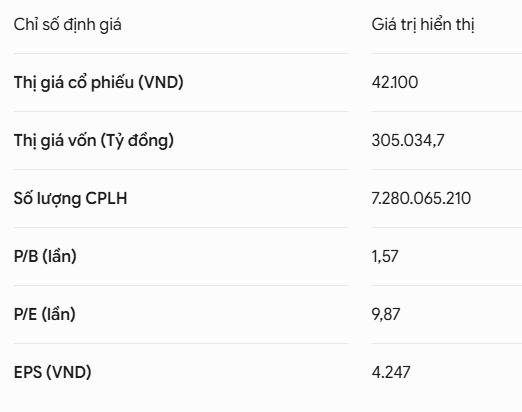

Để định giá doanh nghiệp ngành ngân hàng đòi hỏi những phương pháp đặc thù do cấu trúc tài chính khác biệt so với khối doanh nghiệp sản xuất. Trong số các chỉ tiêu định giá, hệ số P/B (Giá trên giá trị sổ sách) là thước đo quan trọng nhất.

Mức định giá BID hiện tại đang giao dịch ở mức P/B 1,57 lần và hệ số P/E ở mức 9,87 lần. Mức định giá thặng dư này phản ánh kỳ vọng của nhà đầu tư vào tính ổn định, vị thế thống lĩnh thị trường tài sản và khả năng bảo toàn vốn của một định chế tài chính lớn thuộc nhóm Big 4.

Thị trường chấp nhận trả mức giá này vì doanh nghiệp sở hữu tỷ suất sinh lời ROE vượt trội đạt mức 18,78% cùng EPS đạt mức 4.247 VND. Mô hình kinh doanh quy mô lớn tạo ra dòng thu nhập ổn định giúp giảm thiểu rủi ro biến động giá cổ phiếu trong các giai đoạn thị trường điều chỉnh. Mức định giá này cho thấy giá cổ phiếu đã phản ánh phần lớn kết quả kinh doanh tích cực của giai đoạn 2022-2025. Việc duy trì hoặc bứt phá hệ số định giá này trong tương lai sẽ phụ thuộc vào các biến số kinh tế vĩ mô và năng lực thực thi chiến lược cốt lõi của ban điều hành.

Mức định giá P/B mà thị trường sẵn sàng trả cho cổ phiếu trong tương lai không mang tính cố định mà phụ thuộc vào sự thay đổi nội tại của các yếu tố cốt lõi.

Tổng kết quá trình phân tích cổ phiếu BID, ngân hàng khẳng định vững chắc vị thế cốt lõi trong hệ thống tài chính Việt Nam với quy mô tổng tài sản vượt 3,2 triệu tỷ đồng và năng lực sinh lời ROE ổn định đạt 18,78% vào năm 2025. Kết quả kinh doanh tăng trưởng liên tục trong giai đoạn 2022-2025 chứng minh tính hiệu quả của mô hình kinh doanh bám sát dòng vốn lớn và năng lực mở rộng cấu phần thu nhập ngoài lãi.

Tuy nhiên, bài phân tích cổ phiếu BID cũng chỉ ra những biến số cần theo dõi sát sao, bao gồm xu hướng thu hẹp của biên an toàn NIM và áp lực gia tăng nợ xấu lên 1,47% trong năm tài chính gần nhất. Việc bộ đệm bao phủ nợ xấu giảm mạnh về mức 99,91% cho thấy áp lực trích lập dự phòng trong các giai đoạn tới sẽ phụ thuộc lớn vào tốc độ phục hồi kinh tế vĩ mô và chất lượng tín dụng đầu ra của ngân hàng.

Dưới góc nhìn của Index, cổ phiếu BID hiện tại đang phản ánh đúng giá trị của một định chế tài chính đầu ngành với mức định giá P/B 1,57 lần. Nhà đầu tư cần cân nhắc kỹ lưỡng giữa lợi thế quy mô, tính ổn định dòng vốn với những thách thức về kiểm soát rủi ro tài sản để tự đưa ra quyết định phân bổ danh mục phù hợp với khẩu vị rủi ro cá nhân.

Sáng ngày 3/6/2026, UBND thành phố Phú Quốc (tỉnh Kiên Giang) đã phối hợp với các lực lượng chức năng đồng loạt ra quân, chính thức thực hiện biện pháp cưỡng chế, tháo dỡ toàn bộ các công trình vi phạm tại khu tổ hợp du lịch, cà phê "Vườn…