•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Hoạt động kinh doanh của Công ty Cổ phần Đầu tư BKG Việt Nam đang dịch chuyển qua nhiều giai đoạn biến động lớn về cả doanh thu lẫn cấu trúc tài sản. Việc sụt giảm quy mô dòng tiền thuần từ hoạt động cốt lõi đặt ra bài toán tối ưu hóa nguồn lực cho ban điều hành. Để đánh giá thực tế cơ hội đầu tư, việc phân tích cổ phiếu BKG một cách khách quan qua hệ thống số liệu tài chính giai đoạn 2021-2025 là điều thực sự cần thiết.

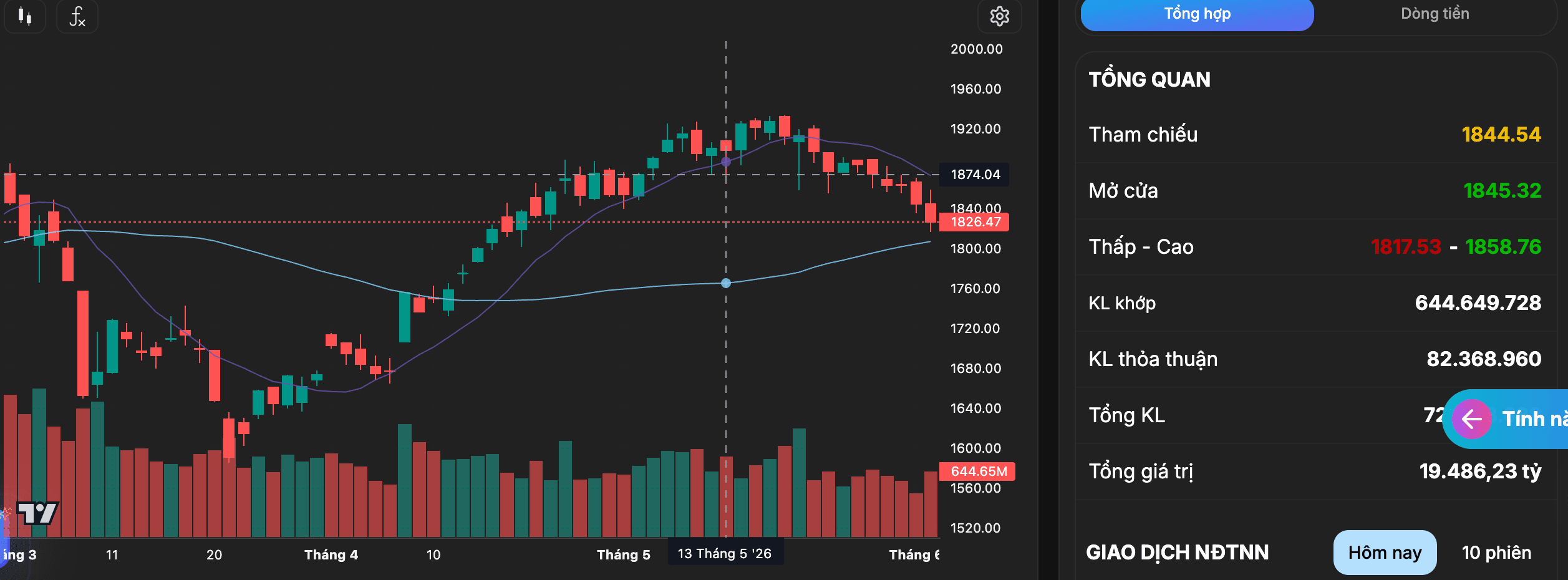

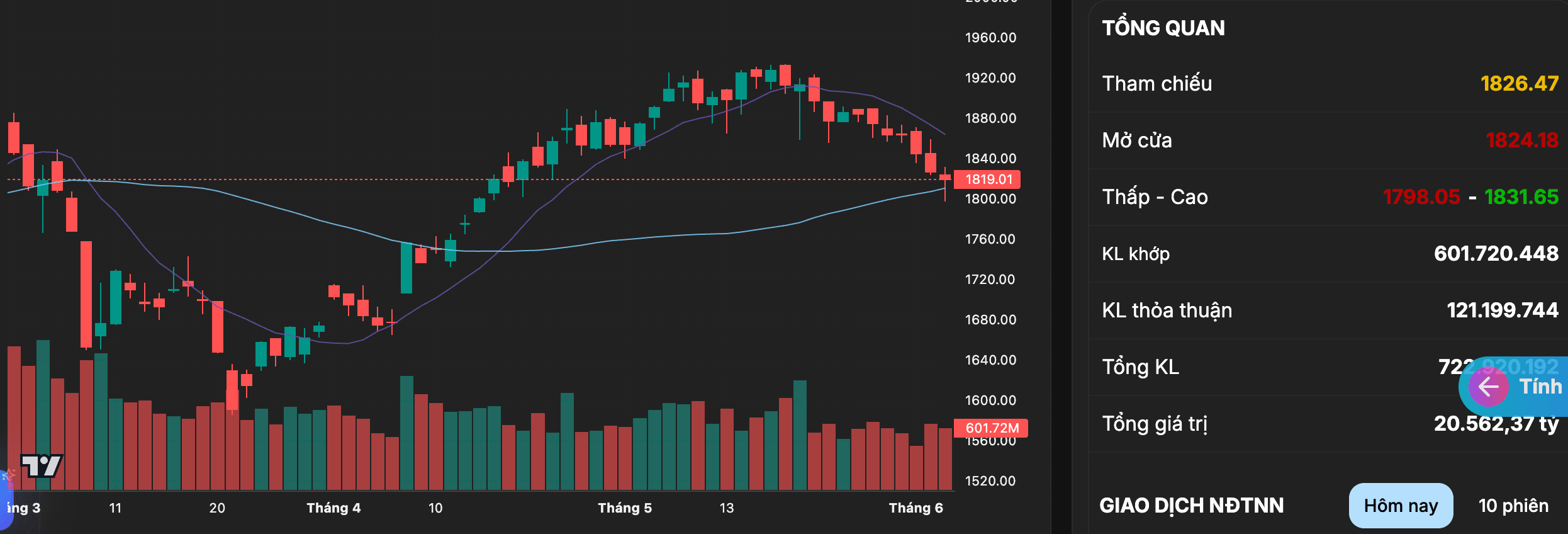

Thị trường chứng khoán luôn phản ánh trước những kỳ vọng hoặc rủi ro nội tại của doanh nghiệp niêm yết. Định giá thị trường của cổ phiếu BKG hiện tại đang nằm ở mức tương đối thấp so với giá trị sổ sách, phản ánh sự thận trọng của dòng tiền. Những yếu tố then chốt nào về chất lượng tài sản và năng lực thanh toán mà người góp vốn cần đặc biệt theo dõi trong thời gian tới?

Công ty Cổ phần Đầu tư BKG Việt Nam thành lập ngày 12/08/2015, chính thức niêm yết trên sàn HSX vào ngày 31/12/2020 với mã chứng khoán BKG. Tính đến ngày 23/07/2024, vốn điều lệ của doanh nghiệp đạt mức 716,1 tỷ đồng với số lượng nhân sự là 201 người. Doanh nghiệp hoạt động chủ yếu trong ngành Vật liệu cơ bản, chi tiết hơn là phân ngành Lâm nghiệp và giấy.

Mô hình hoạt động của đơn vị được vận hành dựa trên cấu trúc công ty mẹ và hệ thống gồm 7 công ty con trực tiếp nắm giữ dòng vốn lớn:

Doanh nghiệp tập trung các nhà máy sản xuất tại thành phố Hà Nội và các tỉnh lân cận nhằm tạo lợi thế giao thông cho việc xuất nhập khẩu hàng hóa. Đơn vị đang đầu tư dự án trồng rừng nguyên liệu với diện tích 491,43ha để tự chủ nguồn nguyên liệu đầu vào nhằm ổn định chi phí. Cơ cấu sở hữu của doanh nghiệp cô đặc với nhóm cổ đông lớn trong nước nắm giữ phần lớn cổ phần, trong đó cá nhân ông Trần Công Thành sở hữu tỷ lệ cao nhất là 18,55% tính đến ngày 31/12/2025. Nhóm cổ đông nước ngoài chỉ chiếm tỷ lệ nhỏ khoảng 0,19%.

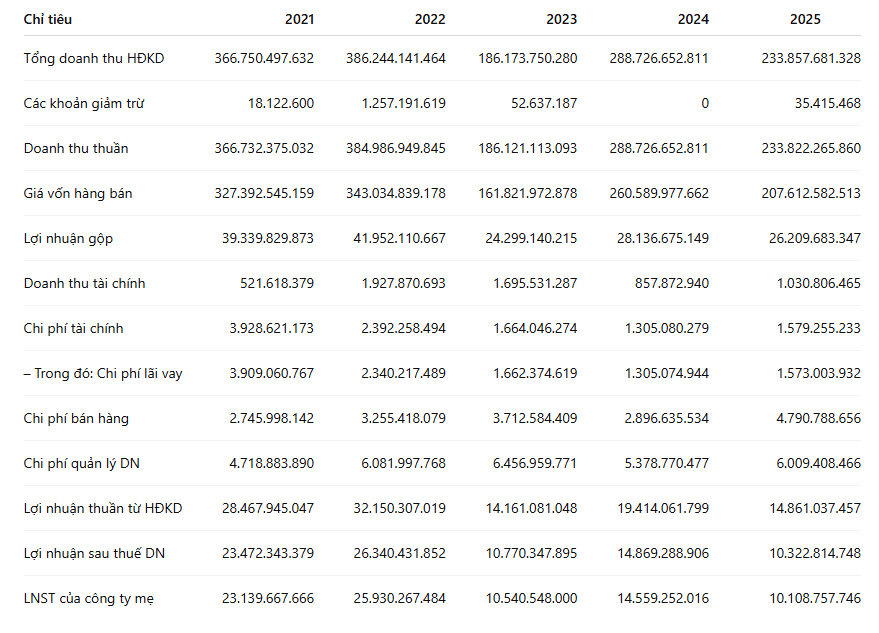

Để làm rõ chất lượng hoạt động cốt lõi, chúng ta theo dõi chi tiết bảng kết quả hoạt động kinh doanh hợp nhất được ghi nhận qua các năm:

Doanh thu thuần của doanh nghiệp đạt đỉnh vào năm 2022 với mức 384,98 tỷ đồng trước khi giảm mạnh về còn 186,12 tỷ đồng vào năm 2023. Dù có sự phục hồi đáng kể lên mức 288,72 tỷ đồng vào năm 2024, nguồn thu này tiếp tục suy giảm về còn 233,82 tỷ đồng khi kết thúc năm 2025. Sự biến động không đồng đều phản ánh tính chất thiếu ổn định trong việc duy trì đầu ra sản phẩm hoặc mở rộng quy mô thị trường tiêu thụ của doanh nghiệp.

Lợi nhuận gộp chuyển biến đồng hướng với quy mô doanh thu thuần, đạt 41,95 tỷ đồng năm 2022 rồi thu hẹp mạnh xuống 24,29 tỷ đồng năm 2023, sau đó đóng cửa năm 2025 ở mức 26,20 tỷ đồng. Tỷ lệ lãi gộp có sự trồi sụt khi đạt mức cao 13,05% vào năm 2023 nhưng lại giảm xuống còn 11,21% vào năm 2025. Điều này chứng tỏ chi phí cấu thành giá vốn hàng bán chưa được kiểm soát tối ưu, trực tiếp bào mòn biên lợi nhuận của hoạt động kinh doanh cốt lõi.

Lợi nhuận sau thuế của doanh nghiệp giảm liên tục từ mức 26,34 tỷ đồng năm 2022 xuống 10,77 tỷ đồng năm 2023. Sau nhịp hồi phục ngắn hạn năm 2024 đạt 14,86 tỷ đồng, chỉ tiêu này giảm sâu xuống mức thấp nhất giai đoạn là 10,32 tỷ đồng vào năm 2025. Tỷ lệ lãi ròng sụt giảm đều qua các năm, từ mức 6,73% năm 2022 xuống chỉ còn 4,32% năm 2025. Diễn biến này chứng tỏ hiệu quả quản lý chi phí bán hàng và chi phí quản lý doanh nghiệp chưa đồng bộ với tốc độ thu hẹp của doanh thu.

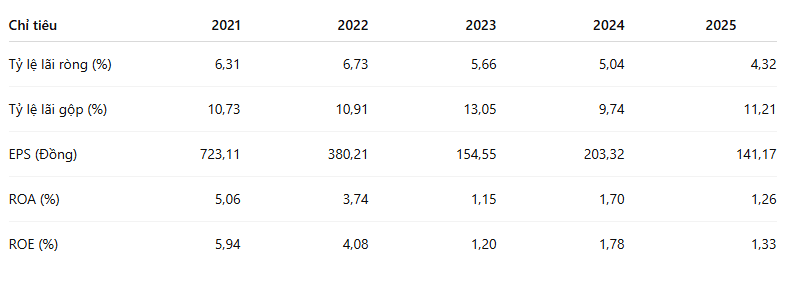

Thu nhập trên mỗi cổ phần (EPS) lao dốc mạnh từ mức 723,11 đồng năm 2021 xuống còn 141,17 đồng vào năm 2025. Nguyên nhân trực tiếp đến từ sự suy giảm của lợi nhuận sau thuế kết hợp cùng áp lực pha loãng cổ phiếu khi doanh nghiệp tăng vốn điều lệ. Chỉ số ROA và ROE giảm mạnh xuống mức rất thấp vào năm 2025, lần lượt đạt 1,26% và 1,33%. Các con số này cho thấy năng lực khai thác tài sản và sử dụng vốn chủ sở hữu để tạo ra giá trị thặng dư cho cổ đông đang suy giảm, trực tiếp làm giảm sức hấp dẫn của dòng vốn đầu tư.

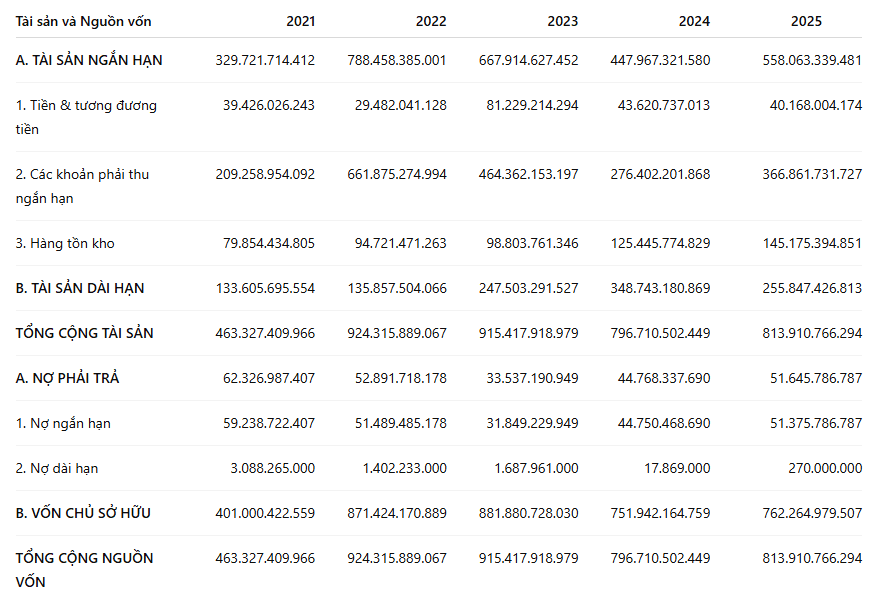

Để đánh giá chất lượng cấu trúc tài sản và tính an toàn của mô hình vốn, chúng ta phân tích bảng cân đối kế toán cùng hệ thống chỉ tiêu vận hành:

Tổng tài sản của doanh nghiệp biến động mạnh, tăng từ 463,32 tỷ đồng năm 2021 lên mức đỉnh 924,31 tỷ đồng năm 2022 trước khi điều chỉnh về quanh ngưỡng 813,91 tỷ đồng vào cuối năm 2025. Cấu trúc tài sản dịch chuyển chủ yếu nằm ở nhóm tài sản ngắn hạn. Việc dịch chuyển này cho thấy tính linh hoạt trong ngắn hạn nhưng đồng thời bộc lộ cấu trúc tài sản chưa thực sự mang tính bền vững dài hạn.

Các khoản phải thu ngắn hạn chiếm tỷ trọng rất cao trong cơ cấu tài sản ngắn hạn, đạt giá trị lớn nhất 661,87 tỷ đồng vào năm 2022 và ghi nhận mức 366.86 tỷ đồng vào cuối năm 2025. Chiếm phần lớn lượng vốn lưu động tại khoản mục này phản ánh tình trạng doanh nghiệp đang bị khách hàng chiếm dụng vốn trên diện rộng. Vòng quay các khoản phải thu sụt giảm mạnh từ 7,32 lần năm 2022 xuống còn 4,02 lần năm 2025, cho thấy tốc độ thu hồi công nợ chậm lại đáng kể và làm tăng rủi ro nợ xấu tiềm ẩn.

Tổng hàng tồn kho duy trì đà tăng liên tục qua các năm, từ mức 79,85 tỷ đồng năm 2021 lên tới 145,17 tỷ đồng năm 2025. Sự gia tăng liên tục của lượng hàng lưu kho đặt trong điều kiện doanh thu thuần sụt giảm thể hiện tình trạng ứ đọng sản phẩm đầu ra. Vòng quay hàng tồn kho suy giảm nghiêm trọng từ 3,93 lần năm 2022 xuống mức rất thấp là 1,53 lần vào năm 2025, phản ánh hiệu quả quản trị và tốc độ luân chuyển hàng hóa kém đi rõ rệt.

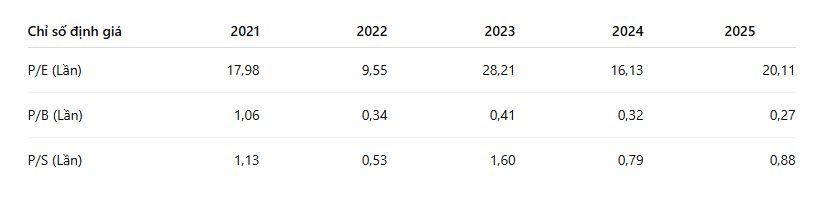

Sau khi đánh giá hoạt động kinh doanh và cấu trúc tài chính, bước tiếp theo là xem xét cách thị trường đang định giá cổ phiếu BKG. Đây là yếu tố giúp xác định liệu mức giá hiện tại đang phản ánh kỳ vọng tăng trưởng hay những rủi ro còn tồn tại.

Mức định giá P/E của mã cổ phiếu này có xu hướng gia tăng, từ mức 16,13 lần năm 2024 lên 20,11 lần năm 2025 và hiện tại duy trì quanh ngưỡng 19,53 lần. Hệ số P/E neo ở mức tương đối cao này không xuất phát từ việc dòng tiền thị trường định giá cao doanh nghiệp, mà do tử số EPS sụt giảm mạnh qua các năm. Thị trường hiện tại phản ánh rõ nét sự e ngại đối với năng lực tạo lợi nhuận trên mỗi cổ phần của doanh nghiệp.

Chỉ số P/B của mã chứng khoán này liên tục sụt giảm qua các năm, thiết lập mức rất thấp là 0,27 lần vào năm 2025. Mức định giá thị trường hiện tại của doanh nghiệp giao dịch ở mức giá đóng cửa 2.470 đồng/cổ phiếu, thấp hơn đáng kể so với giá trị sổ sách của nguồn vốn chủ sở hữu. Tỷ lệ P/B thấp dưới 1 lần thường thể hiện hai trạng thái: một cơ hội tích lũy tài sản giá rẻ hoặc một rủi ro bị chiết khấu do tài sản lưu động đóng băng tại công nợ và hàng tồn kho.

Năng lực khôi phục quy mô doanh thu thuần là yếu tố tiên quyết cần quan sát trong các kỳ báo cáo tài chính tiếp theo. Việc doanh thu sụt giảm từ mức đỉnh năm 2022 và tiếp tục bấp bênh tại năm 2025 đòi hỏi doanh nghiệp phải chứng minh được hiệu quả của chuỗi nhà máy phụ cận và vùng nguyên liệu 491,43ha tại Hòa Bình. Nếu năng lực khai thác và tiêu thụ gỗ thành phẩm không đạt tiến độ, rủi ro lãng phí chi phí khấu hao tài sản cố định sẽ tiếp tục gây áp lực trực tiếp lên biên lợi nhuận gộp.

Tốc độ giải phóng hàng tồn kho và thu hồi các khoản phải thu ngắn hạn là biến số quan trọng nhất cần theo dõi sát sao. Việc vòng quay hàng tồn kho giảm mạnh về mức 1,53 lần và vòng quay khoản phải thu thu hẹp còn 4,02 lần vào năm 2025 báo động tình trạng ứ đọng vốn nghiêm trọng. Nhà đầu tư cần giám sát chặt chẽ liệu doanh nghiệp có trích lập dự phòng nợ xấu phải thu khó đòi hay dự phòng giảm giá hàng tồn kho trong tương lai hay không, vì các khoản trích lập này có thể ăn mòn hoàn toàn lợi nhuận sau thuế.

Khả năng cân đối dòng tiền thuần từ hoạt động kinh doanh là chìa khóa duy trì sự sống còn cho mô hình vận hành của doanh nghiệp. Tình trạng dòng tiền hoạt động cốt lõi âm liên tiếp trong năm 2024 và 2025 buộc doanh nghiệp phải phụ thuộc vào dòng tiền hoạt động đầu tư hoặc gia tăng vay nợ ngắn hạn để bù đắp thanh khoản. Mặc dù hệ số an toàn tài chính hiện tại rất cao, áp lực dòng tiền âm kéo dài sẽ dần bào mòn lượng tiền mặt dự trữ hiện có.

Qua quá trình phân tích kỹ lưỡng, bức tranh nội tại của doanh nghiệp bộc lộ những đặc điểm cốt lõi sau:

Quá trình phân tích cổ phiếu BKG cho thấy doanh nghiệp đang phải đối mặt với bài toán lớn về quản trị vốn lưu động và khơi thông dòng tiền thuần từ hoạt động cốt lõi. Việc định giá tài sản thấp mở ra cơ hội theo dõi đối với những người có xu hướng đầu tư giá trị, nhưng rủi ro chôn vốn vẫn hiện hữu nếu năng lực kinh doanh không có sự cải thiện rõ rệt. Mọi quyết định phân bổ tỷ trọng nguồn vốn cần được cân nhắc dựa trên tiến độ thu hồi công nợ và giải phóng hàng tồn kho thực tế của doanh nghiệp trong các quý tiếp theo.

Công tác chuẩn bị giải phóng mặt bằng cho các khu đô thị Đông Anh 2 và Đông Anh 3 đang được địa phương khẩn trương triển khai nhằm tạo quỹ đất đối ứng phục vụ dự án xây dựng cầu Trần Hưng Đạo cùng nhiều công trình hạ tầng…