•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

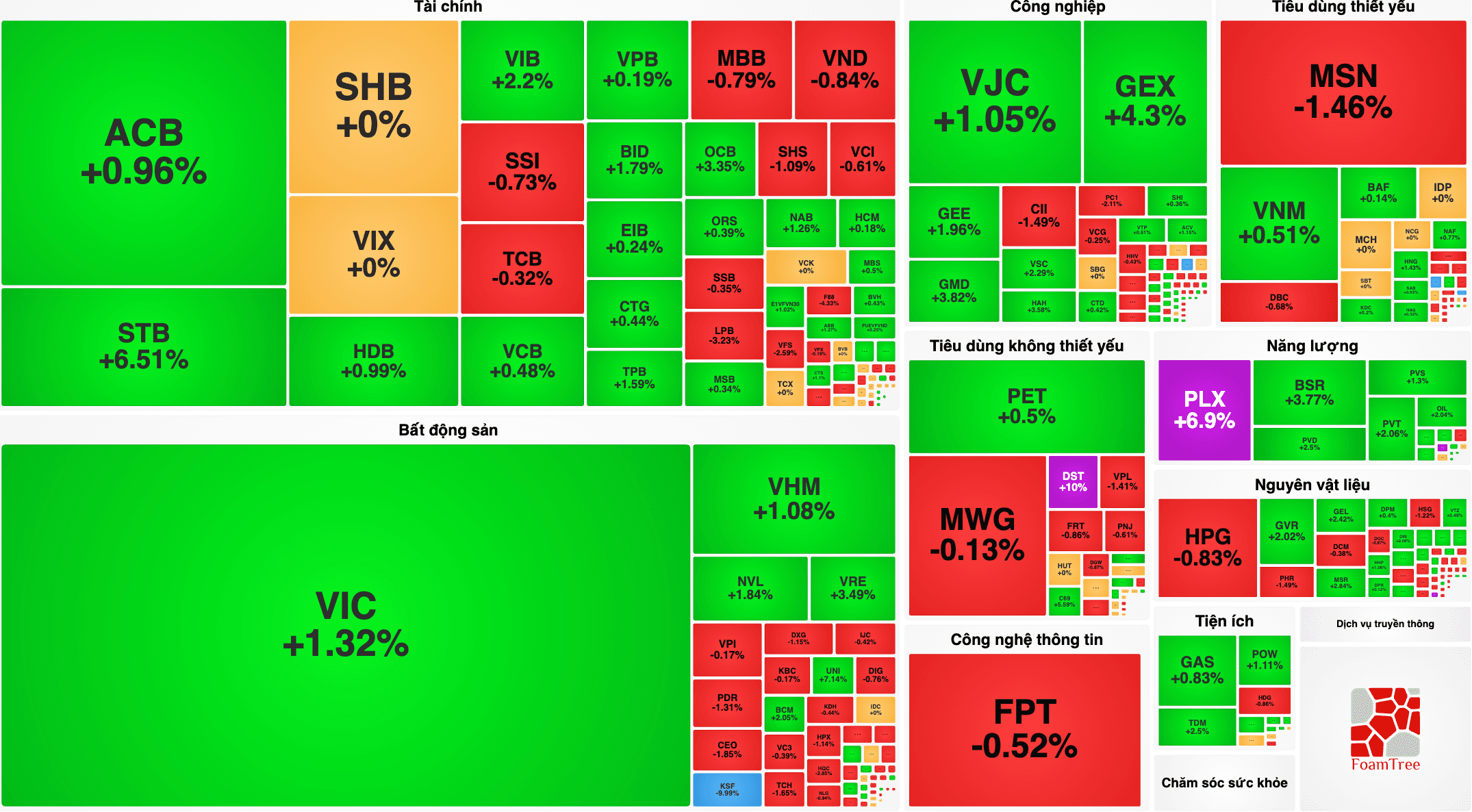

Các công ty chứng khoán vừa đưa ra danh sách khuyến nghị đối với một số mã cổ phiếu tiềm năng cho phiên giao dịch ngày 5/6. Dòng tiền trên thị trường hiện có xu hướng tập trung vào những doanh nghiệp sở hữu lợi thế lớn về quỹ đất, năng lực hoạt động cốt lõi ổn định thuộc các nhóm ngành cao su, hạ tầng cảng biển và bất động sản.

Tại nhóm ngành cao su tự nhiên, Công ty Cổ phần Cao su Phước Hòa (mã PHR) đang ghi nhận những chuyển biến tích cực trong hoạt động kinh doanh. Quý I, lợi nhuận ròng của doanh nghiệp tăng trưởng 192% so với cùng kỳ năm trước. Kết quả này được đóng góp lớn từ mảng cốt lõi là cao su và gỗ với mức tăng doanh thu 62%, đồng thời doanh nghiệp cũng hạch toán khoản tiền đền bù đất trị giá 232 tỷ đồng.

Triển vọng tăng trưởng trong giai đoạn 2026–2027 của Phước Hòa tiếp tục được đánh giá cao do giá cao su tự nhiên duy trì ở mức tốt vì khan hiếm nguồn cung toàn cầu. Với mức P/E dự phóng hiện tại là 6,7 lần, thấp hơn nhiều so với mức trung bình 5 năm là 14 lần, các công ty chứng khoán tiếp tục đưa ra khuyến nghị khả quan cho PHR. Chứng khoán MBS nâng giá mục tiêu lên 78.200 đồng một cổ phiếu, trong khi Chứng khoán SSI xác định giá mục tiêu 12 tháng là 78.900 đồng một cổ phiếu dựa trên phương pháp định giá từng phần.

Đối với phân khúc sản xuất săm lốp, Công ty Cổ phần Cao su Đà Nẵng (mã DRC) lại có kết quả kinh doanh quý I thấp hơn kỳ vọng. Kết thúc quý đầu năm, DRC hoàn thành 22% chỉ tiêu doanh thu và 9% chỉ tiêu lợi nhuận ròng của cả năm theo dự báo cũ. Nếu loại bỏ khoản trích trước bất thường này, lợi nhuận sau thuế của doanh nghiệp đạt khoảng 76 tỷ đồng, tăng 92% so với quý trước. Do áp lực trích lập nợ xấu ảnh hưởng đến hiệu quả kinh doanh ngắn hạn, Chứng khoán BIDV thực hiện điều chỉnh giảm dự phóng kết quả kinh doanh năm nay của DRC, song vẫn đưa ra khuyến nghị mua với giá mục tiêu là 14.000 đồng một cổ phiếu.

Ở nhóm ngành logistics và hạ tầng cảng biển, hoạt động kinh doanh quý I của Công ty Cổ phần Gemadept (mã GMD) diễn biến ổn định và phù hợp với dự báo khi hoàn thành lần lượt 20% chỉ tiêu doanh thu và 25% chỉ tiêu lợi nhuận sau thuế của cả năm. Tuy nhiên, sản lượng khai thác tại cảng Nam Đình Vũ thuộc khu vực Hải Phòng giảm 8%, chịu ảnh hưởng gián tiếp từ căng thẳng địa chính trị tại Trung Đông làm tác động đến lượng hàng hóa trung chuyển từ các cảng feeder ra các hub lớn.

Năm nay, Gemadept đặt mục tiêu doanh thu 6.500 tỷ đồng và lợi nhuận trước thuế 2.800 tỷ đồng, tăng lần lượt 9% và 11% so với kết quả năm trước. Doanh nghiệp cũng đặt ra kịch bản tăng trưởng cao với doanh thu 6.800 tỷ đồng và lợi nhuận trước thuế 3.000 tỷ đồng. Chứng khoán BIDV hiện khuyến nghị mua dành cho cổ phiếu GMD với giá mục tiêu là 90.400 đồng một cổ phiếu.

Đối với nhóm bất động sản dân cư, Công ty Cổ phần Bluemarq Group (mã DXG) kết thúc quý I với doanh thu thuần 1.353 tỷ đồng, tăng 46% so với cùng kỳ, nhưng lợi nhuận sau thuế của cổ đông công ty mẹ giảm 22% xuống còn 38 tỷ đồng, hoàn thành lần lượt 27% và 14% kế hoạch năm. Chứng khoán DSC dự báo kết quả kinh doanh cả năm của DXG tăng trưởng nhẹ với doanh thu thuần đạt 4.463 tỷ đồng và lợi nhuận sau thuế đạt 266 tỷ đồng, chủ yếu nhờ vào việc bàn giao các căn hộ tại dự án Gem Sky World và sự hồi phục của mảng môi giới. Chứng khoán DSC đưa ra mức giá mục tiêu cho DXG là 17.700 đồng một cổ phiếu và khuyến nghị mua.

Hàng loạt dự án quy mô lớn do Tập đoàn Sun Group đầu tư tại các xã Kim Bôi, Dũng Tiến và Mường Vang đang được Phú Thọ đẩy mạnh tháo gỡ khó khăn nhằm tăng tốc triển khai. Với tổng vốn đầu tư hơn 20.800 tỷ đồng, các dự…