•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Phân tích cổ phiếu DHD đang thu hút sự quan tâm của nhiều nhà đầu tư sau khi CTCP Dược Vật tư Y tế Hải Dương công bố kết quả kinh doanh quý I/2026 với mức tăng trưởng lợi nhuận gần 27%. Trong bối cảnh ngành dược vẫn được đánh giá là một trong những lĩnh vực có tiềm năng tăng trưởng dài hạn tại Việt Nam, những diễn biến mới nhất của DHD đang mang đến nhiều tín hiệu đáng chú ý.

Theo báo cáo tài chính vừa công bố, doanh thu tiếp tục duy trì đà tăng trưởng hai chữ số, trong khi lợi nhuận sau thuế tăng mạnh hơn tốc độ tăng doanh thu. Đây là quý thứ hai liên tiếp doanh nghiệp ghi nhận sự cải thiện đáng kể về hiệu quả hoạt động sau giai đoạn đầu tư mở rộng quy mô.

Tuy nhiên, khi phân tích cổ phiếu DHD, nhà đầu tư cũng cần lưu ý đến một số yếu tố như biên lợi nhuận gộp suy giảm, chi phí lãi vay tăng mạnh và áp lực từ chiến lược mở rộng bằng vốn vay.

Vậy kết quả kinh doanh mới nhất đang phản ánh điều gì về sức khỏe tài chính và triển vọng tăng trưởng của doanh nghiệp? Liệu cổ phiếu DHD có còn hấp dẫn ở vùng giá hiện tại?

Trước khi đi sâu vào phân tích cổ phiếu DHD, cần hiểu rõ vị thế của doanh nghiệp trong ngành dược.

DHD là doanh nghiệp hoạt động trong lĩnh vực sản xuất và kinh doanh dược phẩm, vật tư y tế với thị trường trọng điểm tại khu vực miền Bắc.

Danh mục sản phẩm của công ty tập trung vào thuốc generic, vật tư y tế tiêu hao và một số sản phẩm phục vụ hệ thống bệnh viện, cơ sở khám chữa bệnh. Trong nhiều năm qua, DHD duy trì hoạt động ổn định nhờ mạng lưới khách hàng rộng tại các tỉnh phía Bắc cùng lợi thế trong các gói thầu thuốc thuộc kênh ETC (bệnh viện).

Khác với nhiều doanh nghiệp dược phụ thuộc lớn vào hoạt động thương mại, DHD đang từng bước gia tăng tỷ trọng sản xuất nhằm cải thiện biên lợi nhuận và nâng cao năng lực cạnh tranh. Đây cũng là nguyên nhân khiến công ty đẩy mạnh đầu tư tài sản cố định và mở rộng quy mô trong những năm gần đây.

Trong bối cảnh chi tiêu y tế tại Việt Nam tiếp tục tăng trưởng nhờ quá trình già hóa dân số và nhu cầu chăm sóc sức khỏe ngày càng cao, ngành dược vẫn được đánh giá là một trong những nhóm ngành có tiềm năng tăng trưởng dài hạn.

Một trong những nội dung quan trọng nhất khi phân tích cổ phiếu DHD là đánh giá kết quả kinh doanh mới nhất của doanh nghiệp.

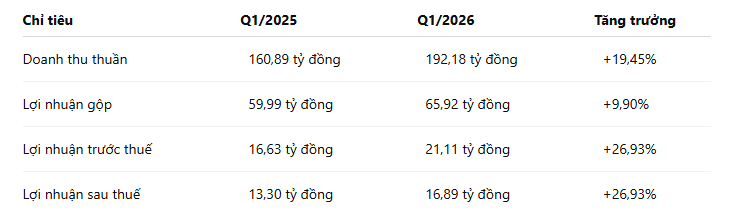

Quý I/2026, DHD ghi nhận doanh thu thuần đạt 192,18 tỷ đồng, tăng 19,45% so với cùng kỳ năm trước. Mức tăng trưởng này cho thấy nhu cầu đối với các sản phẩm của doanh nghiệp vẫn duy trì tích cực, bất chấp môi trường cạnh tranh ngày càng gay gắt trong ngành dược phẩm.

Đáng chú ý hơn, lợi nhuận sau thuế đạt 16,89 tỷ đồng, tăng tới 26,93% so với quý I/2025.

Việc lợi nhuận tăng nhanh hơn doanh thu phản ánh hiệu quả vận hành đang được cải thiện. Đây là tín hiệu tích cực bởi tăng trưởng không đơn thuần đến từ việc mở rộng quy mô bán hàng mà còn đến từ khả năng kiểm soát chi phí.

Chất lượng lợi nhuận của DHD có thực sự tốt?

Khi phân tích cổ phiếu DHD, chất lượng lợi nhuận là yếu tố không thể bỏ qua. Đối với DHD, điểm tích cực là lợi nhuận tăng trưởng chủ yếu đến từ hoạt động kinh doanh cốt lõi.

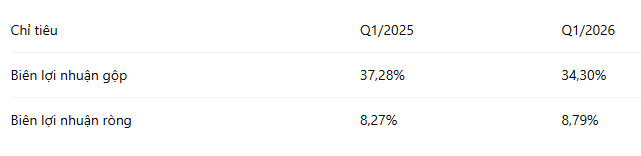

Lợi nhuận thuần từ hoạt động kinh doanh trong quý I/2026 đạt gần 21 tỷ đồng, tăng 26,53% so với cùng kỳ. Trong khi đó, lợi nhuận khác chỉ đóng góp khoảng 128 triệu đồng, gần như không đáng kể. Điều này cho thấy kết quả kinh doanh không phụ thuộc vào các khoản thu nhập bất thường như thanh lý tài sản hay lợi nhuận tài chính đột biến. Tuy nhiên, một tín hiệu cần theo dõi là biên lợi nhuận gộp đang có dấu hiệu thu hẹp.

Nguyên nhân là giá vốn hàng bán tăng 25,12%, cao hơn đáng kể tốc độ tăng doanh thu. Điều này cho thấy áp lực từ chi phí nguyên liệu đầu vào đang gia tăng. Trong ngành dược, giá nguyên liệu hoạt chất (API) thường chịu tác động lớn từ thị trường quốc tế. Nếu giá nguyên liệu tiếp tục tăng trong thời gian tới, biên lợi nhuận của DHD có thể chịu thêm áp lực.

Dù vậy, việc biên lợi nhuận ròng vẫn cải thiện từ 8,27% lên 8,79% cho thấy doanh nghiệp đang bù đắp được phần nào áp lực giá vốn thông qua việc kiểm soát tốt chi phí bán hàng và chi phí quản lý.

Chi phí được kiểm soát hiệu quả

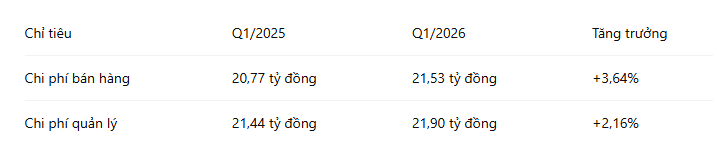

Một trong những điểm sáng lớn nhất khi phân tích cổ phiếu DHD quý I/2026 là khả năng kiểm soát chi phí. Trong khi doanh thu tăng gần 20%, chi phí bán hàng chỉ tăng 3,64% và chi phí quản lý doanh nghiệp tăng 2,16%.

Việc chi phí tăng chậm hơn nhiều so với doanh thu giúp lợi nhuận hoạt động tăng mạnh hơn tốc độ tăng trưởng doanh thu.

Đây là tín hiệu cho thấy doanh nghiệp đang tận dụng tốt hiệu ứng quy mô. Khi doanh thu tiếp tục mở rộng trong khi chi phí cố định không tăng tương ứng, lợi nhuận thường sẽ tăng nhanh hơn doanh thu.

Dòng tiền kinh doanh tiếp tục duy trì tích cực

Một yếu tố quan trọng khác khi phân tích cổ phiếu DHD là khả năng tạo dòng tiền. Trong quý I/2026, DHD ghi nhận dòng tiền từ hoạt động kinh doanh đạt hơn 9 tỷ đồng.

Dòng tiền kinh doanh dương cho thấy hoạt động cốt lõi của doanh nghiệp vẫn tạo ra tiền mặt thực tế. Đây là điểm khác biệt quan trọng so với những doanh nghiệp có lợi nhuận kế toán cao nhưng dòng tiền âm kéo dài. Ngoài ra, việc duy trì dòng tiền dương còn giúp DHD có thêm nguồn lực để tài trợ cho các dự án đầu tư mới mà không phụ thuộc hoàn toàn vào nguồn vốn vay.

Cơ cấu tài sản và nợ vay đang thay đổi ra sao?

Nếu nhìn vào bức tranh tài chính tổng thể trong hai năm gần đây, có thể thấy DHD đang bước vào giai đoạn mở rộng quy mô mạnh hơn trước. Tổng tài sản tăng nhanh chủ yếu nhờ sự gia tăng của tài sản cố định và các khoản đầu tư dài hạn.

Đây thường là tín hiệu cho thấy doanh nghiệp đang đầu tư thêm nhà máy, dây chuyền sản xuất hoặc hệ thống phân phối nhằm chuẩn bị cho giai đoạn tăng trưởng mới. Tuy nhiên, mặt trái của quá trình này là nợ vay cũng gia tăng đáng kể.

Chi phí lãi vay quý I/2026 đạt 1,08 tỷ đồng, tăng gần 48% so với cùng kỳ năm trước. Việc chi phí lãi vay tăng nhanh phản ánh doanh nghiệp đang sử dụng đòn bẩy tài chính nhiều hơn để tài trợ cho các dự án đầu tư.

Ở góc độ tích cực, điều này có thể giúp DHD mở rộng quy mô nhanh hơn. Tuy nhiên, nếu các dự án mới không tạo ra doanh thu và lợi nhuận như kỳ vọng, áp lực trả nợ sẽ trở thành rủi ro đáng kể.

Một phần không thể thiếu trong bài phân tích cổ phiếu DHD là đánh giá định giá hiện tại. Tại vùng giá khoảng 27.900 đồng/cổ phiếu, vốn hóa thị trường của DHD vào khoảng 1.260 tỷ đồng.

So với nhiều doanh nghiệp dược niêm yết khác như DHG, IMP, TRA hay DMC, mức P/B của DHD đang ở vùng trung bình khá. Điều này cho thấy thị trường đang đặt kỳ vọng nhất định vào triển vọng tăng trưởng của doanh nghiệp trong tương lai.

Tuy nhiên, mức định giá hiện nay không còn thuộc nhóm quá rẻ. Để cổ phiếu tiếp tục tăng giá mạnh, DHD cần chứng minh rằng các khoản đầu tư hiện tại sẽ tạo ra tăng trưởng lợi nhuận bền vững trong những năm tới.

Triển vọng tăng trưởng giai đoạn 2026-2027

Từ góc độ phân tích cổ phiếu DHD, triển vọng dài hạn của doanh nghiệp phụ thuộc vào ba động lực chính.

Đây là yếu tố có thể giúp lợi nhuận tăng trưởng nhanh hơn doanh thu trong các năm tới.

Những rủi ro nhà đầu tư cần lưu ý

Dù triển vọng tích cực, quá trình phân tích cổ phiếu DHD cũng cho thấy một số rủi ro cần được theo dõi. Đầu tiên là áp lực từ giá nguyên liệu đầu vào. Nếu giá API tiếp tục tăng, biên lợi nhuận gộp có thể tiếp tục suy giảm.

Thứ hai là rủi ro lãi suất và nợ vay. Việc sử dụng đòn bẩy tài chính cao hơn trước khiến doanh nghiệp nhạy cảm hơn với biến động lãi suất.

Cuối cùng là rủi ro cạnh tranh. Ngành dược phẩm Việt Nam hiện có sự tham gia của nhiều doanh nghiệp lớn với tiềm lực tài chính mạnh và hệ thống phân phối rộng khắp.

Tổng hợp các yếu tố trong quá trình phân tích cổ phiếu DHD, có thể thấy doanh nghiệp đang ghi nhận nhiều tín hiệu tích cực về tăng trưởng.

Doanh thu tăng gần 20%, lợi nhuận sau thuế tăng gần 27% và dòng tiền kinh doanh tiếp tục duy trì trạng thái dương là những điểm cộng đáng chú ý.

Tuy nhiên, nhà đầu tư cũng cần theo dõi sát diễn biến của biên lợi nhuận gộp và chi phí lãi vay trong các quý tới. Đây sẽ là hai yếu tố quyết định liệu tốc độ tăng trưởng hiện nay có thực sự bền vững hay không.

Ở thời điểm hiện tại, DHD phù hợp với nhóm nhà đầu tư ưu tiên tăng trưởng trung hạn và sẵn sàng theo dõi quá trình mở rộng quy mô của doanh nghiệp. Nếu các dự án đầu tư mới phát huy hiệu quả như kỳ vọng, cổ phiếu DHD hoàn toàn có thể bước vào một chu kỳ tăng trưởng mới trong giai đoạn 2026–2027.

Số lượng cá nhân sở hữu khối tài sản từ 30 triệu USD (khoảng 25,7 triệu euro) trở lên trên thế giới đã tăng 26% trong vòng 5 năm qua.

Theo báo cáo Wealth Report 2026 của Knight Frank, sự phân bổ tài sản toàn cầu đang có những…