Ngành mía đường Việt Nam trong giai đoạn 2021 - 2025 đã trải qua những chu kỳ biến động rất mạnh mẽ, từ giai đoạn hưởng lợi nhờ các biện pháp phòng vệ thương mại đánh thuế đường nhập lậu, cho đến những áp lực cạnh tranh gay gắt khi giá đường thế giới hạ nhiệt. Trong bối cảnh đó, Công ty Cổ phần Mía đường Lam Sơn (Mã: LSS - sàn HOSE) đang trở thành một case nghiên cứu điển hình, thu hút sự chú ý của giới phân tích tài chính. Cổ phiếu này đang phơi bày một sự mâu thuẫn lớn: Kết quả kinh doanh bề nổi báo lãi tăng trưởng ấn tượng, nhưng cấu trúc tài sản và sức khỏe tài chính bên trong lại bộc lộ những tổn thương sâu sắc.

Bài phân tích cổ phiếu LSS toàn diện dưới đây sẽ bóc tách chi tiết từng góc khuất trong báo cáo tài chính giai đoạn 2021 - 2025, định giá dòng tiền và đưa ra dự báo xu hướng kỹ thuật cho giai đoạn tiếp theo của năm 2026.

Năm tài chính 2025 mang lại một bất ngờ lớn cho các cổ đông của Mía đường Lam Sơn. Ban điều hành doanh nghiệp dường như đã lựa chọn một chiến lược kinh doanh mới: Chấp nhận thu hẹp quy mô doanh thu để tập trung tối ưu hóa giá vốn, từ đó đổi lấy chất lượng lợi nhuận cao hơn.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 2.138,20 | 1.918,10 | 2.207,30 | 2.688,70 | 2.210,80 |

| Giá vốn hàng bán | 1.944,50 | 1.705,30 | 1.961,90 | 2.366,80 | 1.882,50 |

| Lợi nhuận gộp | 193,70 | 212,80 | 245,40 | 321,80 | 328,20 |

| Chi phí lãi vay | 13,30 | 25,20 | 35,40 | 48,20 | 68,60 |

| Chi phí bán hàng | 63,10 | 80,50 | 50,20 | 74,90 | 62,50 |

| Chi phí quản lý doanh nghiệp | 65,80 | 61,50 | 66,80 | 72,20 | 56,70 |

| LNST của Công ty mẹ | 33,00 | 38,80 | 79,50 | 101,50 | 117,90 |

| Biên lãi gộp (%) | 9,06% | 11,10% | 11,12% | 11,97% | 14,85% |

| Biên lãi ròng (%) | 1,54% | 2,02% | 3,60% | 3,77% | 5,33% |

| EPS (Đồng) | 470,86 | 520,18 | 1.067,09 | 1.266,63 | 1.374,64 |

Doanh thu thuần thu hẹp đáng kể

Sau khi đạt đỉnh vinh quang vào năm 2024 với doanh thu thuần vượt mốc 2.688,7 tỷ đồng, bước sang năm 2025, doanh thu thuần của LSS chỉ còn đạt 2.210,8 tỷ đồng, tương ứng với mức giảm 17,8%. Sự sụt giảm này đến từ việc doanh nghiệp thắt chặt các điều khoản bán hàng, hạn chế đẩy hàng bằng mọi giá ra thị trường bán buôn trong những giai đoạn giá đường nội địa bị cạnh tranh gay gắt, đồng thời tập trung dịch chuyển sang các sản phẩm đường giá trị gia tăng cao hơn và các sản phẩm thương mại có biên lợi nhuận tốt.

Biên lợi nhuận gộp bứt phá ngoạn mục

Điểm sáng lớn nhất trong bức tranh kinh doanh của LSS chính là năng lực quản trị giá vốn hàng bán. Giá vốn hàng bán giảm mạnh từ 2.366,8 tỷ đồng (năm 2024) xuống chỉ còn 1.882,5 tỷ đồng (năm 2025), tức là mức giảm giá vốn lên tới 20,5% – nhanh hơn nhiều so với tốc độ giảm của doanh thu.

Hệ quả là Lợi nhuận gộp của công ty không những không giảm mà còn tăng nhẹ, đạt 328,2 tỷ đồng. Biên lợi nhuận gộp tăng vọt từ 11,97% lên 14,85%. Đây là mức biên lãi gộp cao nhất của LSS trong vòng 5 năm qua, minh chứng cho việc doanh nghiệp đang sở hữu vùng nguyên liệu ổn định tại Thanh Hóa và tối ưu hóa tốt quy trình ép mía đường.

Lợi nhuận sau thuế duy trì đà tăng trưởng bền bỉ

Nhờ lớp đệm lợi nhuận gộp dày dặn, LSS khép lại năm 2025 với mức Lợi nhuận sau thuế của công ty mẹ đạt 117,9 tỷ đồng, tăng trưởng 16,1% so với năm 2024 và cao gấp 3,5 lần so với mức nền của năm 2021. Chỉ số tỷ suất lợi nhuận ròng cũng cải thiện rõ rệt qua từng năm, đạt 5,33% vào năm 2025. Thu nhập trên mỗi cổ phiếu (EPS) đạt 1.374,64 đồng, giúp hiệu suất sinh lời trên vốn chủ sở hữu (ROE) tiến sát mốc 6,6%.

Mặc dù những số liệu về tăng trưởng lợi nhuận phía trên mang lại cảm giác an tâm cho nhà đầu tư phổ thông, nhưng một cuộc phẫu thuật sâu vào cấu trúc tài sản và nguồn vốn của LSS lại mang đến những tín hiệu cảnh báo nguy hiểm về mặt quản trị dòng tiền.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng cộng tài sản | 2.526,90 | 2.492,20 | 2.715,00 | 3.106,30 | 3.365,60 |

| Tiền và các khoản tương đương tiền | 48,90 | 47,70 | 130,00 | 62,80 | 32,40 |

| Các khoản phải thu ngắn hạn | 273,60 | 122,20 | 434,50 | 245,10 | 264,50 |

| Tổng hàng tồn kho | 548,10 | 788,70 | 638,20 | 1.367,70 | 1.610,50 |

| Tài sản dở dang dài hạn | 323,40 | 372,00 | 361,80 | 346,50 | 322,40 |

| Nợ phải trả | 922,70 | 858,50 | 1.009,30 | 1.350,20 | 1.552,60 |

| Trong đó: Nợ ngắn hạn | 846,10 | 784,40 | 947,60 | 1.319,90 | 1.525,10 |

| Tỷ lệ Nợ/Vốn chủ sở hữu (lần) | 0,58 | 0,53 | 0,59 | 0,77 | 0,86 |

| Hệ số thanh toán hiện hành (lần) | 1,10 | 1,25 | 1,37 | 1,33 | 1,37 |

| Hệ số thanh toán nhanh (lần) | 0,38 | 0,22 | 0,63 | 0,26 | 0,27 |

| Khả năng thanh toán lãi vay (lần) | 3,97 | 2,71 | 3,68 | 3,58 | 3,15 |

Cơn "ác mộng" mang tên Hàng tồn kho ứ đọng

Tính đến ngày 31/12/2025, Tổng tài sản của LSS đạt 3.365,6 tỷ đồng, tăng nhẹ hơn 8% so với đầu năm. Tuy nhiên, khi nhìn vào cơ cấu tài sản ngắn hạn, sự bất thường lộ rõ. Lượng hàng tồn kho của doanh nghiệp đã liên tục phình to qua các năm: Từ 638,2 tỷ đồng (2023) vọt lên 1.367,7 tỷ đồng (2024) và kết thúc năm 2025 ở con số kỷ lục 1.610,5 tỷ đồng.

Để dễ hình dung quy mô lớn đến mức rủi ro này:

Bẫy thanh khoản: Tiền mặt cạn kiệt, nợ ngắn hạn bủa vây

Do phần lớn nguồn lực của doanh nghiệp bị chôn chặt dưới dạng những bao đường nằm trong kho, lượng "tiền tươi thóc thật" của LSS lâm vào trạng thái suy kiệt. Tiền và các khoản tương đương tiền tính đến cuối năm 2025 chỉ còn lại vỏn vẹn 32,4 tỷ đồng (giảm một nửa so với năm 2024 và giảm gần 4 lần so với năm 2023).

Ngược lại, để có tiền tài trợ cho đống hàng tồn kho đang tắc đầu ra này, LSS đã phải đẩy mạnh vay nợ. Tổng nợ phải trả tăng liên tục lên mức 1.552,6 tỷ đồng, trong đó Nợ ngắn hạn chiếm tới 1.525,1 tỷ đồng (tương đương 98,2% tổng cơ cấu nợ). Hệ số Nợ/Vốn chủ sở hữu bị kéo từ mức an toàn 0,53 lần (năm 2022) lên 0,86 lần (năm 2025).

Hệ quả nhãn tiền là Hệ số thanh toán nhanh của LSS rơi xuống mức báo động đỏ: 0,27 lần. Chỉ số này bóc tách một thực tế phũ phàng: Nếu các ngân hàng hoặc chủ nợ ngắn hạn đồng loạt yêu cầu tất toán nợ, lượng tiền mặt và tài sản có tính thanh khoản cao ngay lập tức của LSS chỉ có thể trang trải được 27% nghĩa vụ nợ ngắn hạn. Doanh nghiệp đang phải sống bằng nguồn vốn vay đảo nợ liên tục từ các tổ chức tín dụng. Chi phí lãi vay theo đó cũng bị đẩy vọt lên 68,6 tỷ đồng trong năm 2025, trực tiếp bào mòn dòng tiền hoạt động.

Bước sang năm 2026, phản ứng của thị trường chứng khoán đối với mã cổ phiếu LSS đã thể hiện rất rõ sự thận trọng của các dòng tiền lớn trước rủi ro tài chính của doanh nghiệp.

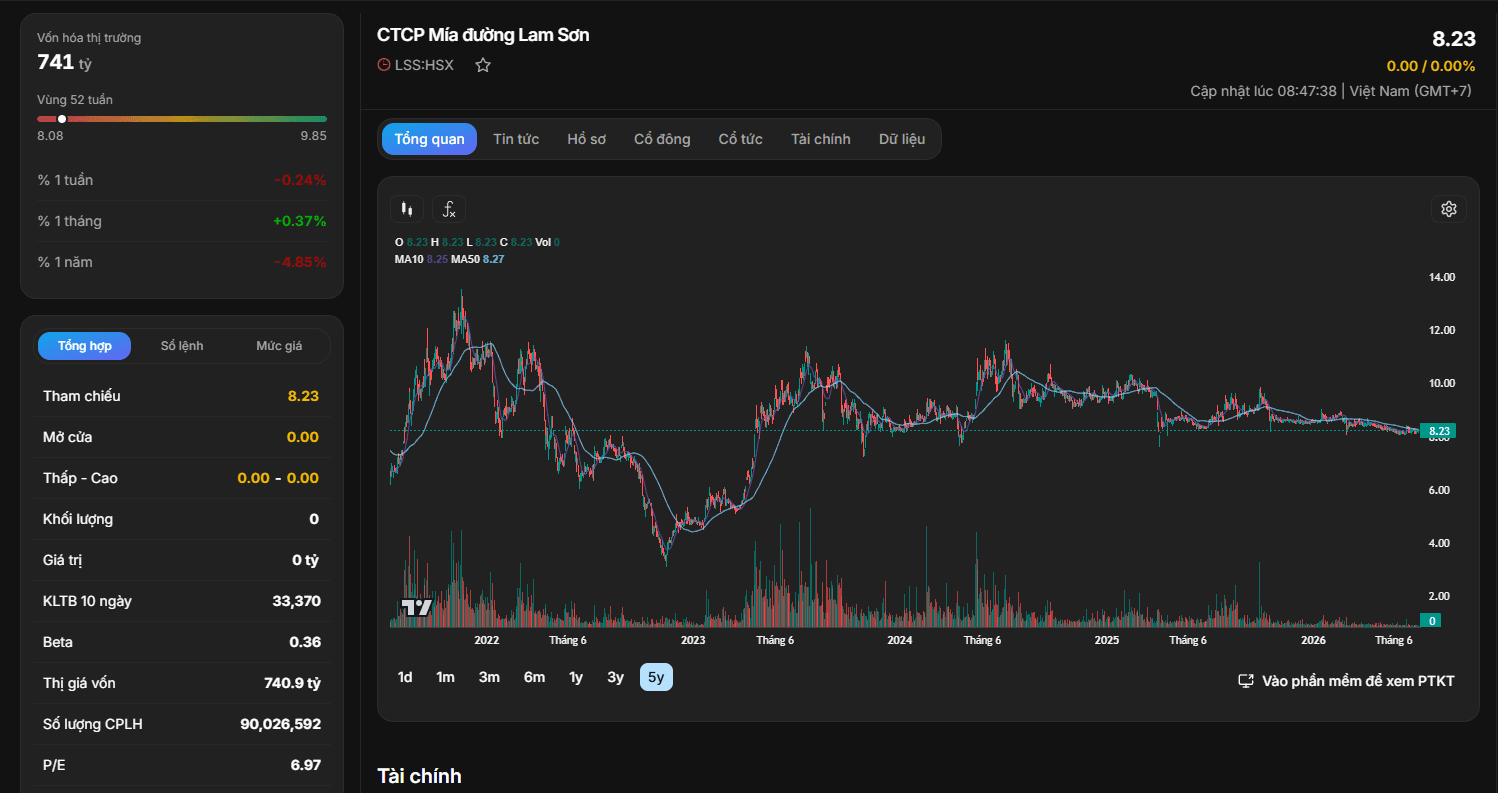

Các chỉ số định giá thị trường

Cập nhật tại phiên giao dịch ngày 10/07/2026, cổ phiếu LSS đang được mua bán quanh mức giá 8.23 đồng/cổ phiếu, quy mô vốn hóa thị trường tương ứng đạt 741 tỷ đồng.

Phân tích xu hướng kỹ thuật đồ thị

Quan sát biểu đồ diễn biến giá 5 năm của LSS, có thể rút ra các đặc điểm kỹ thuật quan trọng sau:

Để nhà đầu tư có cái nhìn đa chiều trước khi đưa ra quyết định giải ngân, dưới đây là tổng hợp ma trận SWOT đối với mã cổ phiếu LSS:

Điểm mạnh

Điểm yếu

Cơ hội

Thách thức

Tổng kết lại quá trình phân tích cổ phiếu LSS, đây là một case đầu tư giá trị mang tính chất "tài sản tiềm ẩn rủi ro thanh khoản". LSS hoàn toàn không phù hợp với những nhà đầu tư ưa thích sự an toàn, bền vững hoặc những dòng tiền lớn đòi hỏi tính thanh khoản cao.

Nếu nhìn ở góc độ lạc quan: LSS giống như một chiếc lò xo bị nén. Khối tài sản hơn 1.600 tỷ đồng hàng tồn kho kia chính là "của để dành". Nếu trong giai đoạn tới, LSS tìm được đầu ra quy mô lớn hoặc giá đường tăng vọt, kho hàng này lập tức biến thành dòng tiền mặt khổng lồ, giúp doanh nghiệp xóa sạch nợ vay và tạo cú hích đưa giá cổ phiếu bứt phá mạnh mẽ khỏi vùng chiết khấu P/B = 0,46.

Nếu nhìn ở góc độ thận trọng: Trạng thái mất cân đối kỳ hạn giữa tài sản và nguồn vốn ngắn hạn có thể kéo dài, khiến chi phí tài chính liên tục ăn mòn lợi nhuận và đẩy LSS vào kịch bản rủi ro thanh khoản nếu các ngân hàng siết hạn mức tín dụng.

Nhà đầu tư chưa nên tham gia bắt đáy cổ phiếu LSS ở vùng giá hiện tại bất chấp định giá P/E hay P/B đang rất rẻ. Hãy kiên nhẫn chờ đợi các tín hiệu trên Báo cáo tài chính của các quý tiếp theo trong năm 2026, khi nào lượng Hàng tồn kho giảm tối thiểu về dưới mức 1.000 tỷ đồng đồng thời Hệ số thanh toán nhanh hồi phục lên trên ngưỡng 0,6 lần, đi kèm một phiên bùng nổ thanh khoản trên đồ thị kỹ thuật để xác nhận dòng tiền lớn quay trở lại, đó mới là thời điểm an toàn để mở vị thế mua gom dài hạn.