Đối với một doanh nghiệp thuộc ngành công nghiệp phụ trợ chế tạo như sản xuất bao bì kim loại, sức khỏe tài chính không chỉ được quyết định bởi doanh số bán hàng, mà phụ thuộc chặt chẽ vào cấu trúc chi phí nguyên liệu thô (thép cuộn, thiếc) và khả năng tối ưu hóa chi phí vận hành tại các nhà máy. Bài phân tích cổ phiếu MCP (Công ty Cổ phần In và Bao bì Mỹ Châu) dưới đây áp dụng bộ khung kiểm định chuyên sâu: "Khả năng thích ứng chi phí nguyên liệu đầu vào, hiệu quả quản trị chi phí vận hành doanh nghiệp và biến động hiệu suất sinh lời chu kỳ mới" nhằm bóc tách toàn diện các số liệu tài chính giai đoạn 2021 - 2025.

Bao bì Mỹ Châu (Mã cổ phiếu MCP) là một trong những đơn vị có truyền thống lâu năm trong phân khúc sản xuất bao bì kim loại tại Việt Nam. Sản phẩm cốt lõi của công ty bao gồm các loại lon thiếc, lon sơn, hộp sữa bột, hộp bánh kẹo và các dịch vụ in trên kim loại phục vụ cho các đối tác B2B trong ngành chế biến thực phẩm và hóa chất.

Mô hình hoạt động của MCP có một điểm đặc thù là chi phí nguyên liệu chiếm tỷ trọng rất cao trong giá vốn (chủ yếu là sắt tây, thép lá tráng thiếc nhập khẩu). Do đó, khi giá thép thế giới biến động mạnh hoặc chuỗi cung ứng logistics toàn cầu đứt gãy, biên lợi nhuận của doanh nghiệp lập tức chịu áp lực nặng nề. Đồng thời, việc dịch chuyển từ các sản phẩm bao bì kim loại truyền thống sang bao bì nhựa hay các loại vật liệu thay thế linh hoạt khác từ phía khách hàng cũng đặt ra bài toán giữ chân thị phần cho MCP.

Bảng cân đối kế toán của MCP trong giai đoạn 2021 - 2025 cho thấy một xu hướng chuyển dịch tài sản rất rõ rệt: Giảm dần tỷ trọng tài sản cố định do khấu hao và tập trung nguồn lực vào tài sản ngắn hạn có tính thanh khoản cao.

| Khoản mục tài sản | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| A. Tài sản lưu động và đầu tư ngắn hạn | 244,56 | 222,15 | 237,82 | 294,22 | 306,02 |

| Tiền và các khoản tương đương tiền | 24,53 | 5,27 | 11,16 | 16,91 | 36,85 |

| Các khoản đầu tư tài chính ngắn hạn | 7,20 | 0,00 | 25,00 | 85,00 | 38,00 |

| Các khoản phải thu ngắn hạn | 100,64 | 93,51 | 89,61 | 129,50 | 140,41 |

| Tổng hàng tồn kho | 110,45 | 120,30 | 109,83 | 61,64 | 84,84 |

| B. Tài sản cố định và đầu tư dài hạn | 89,24 | 89,26 | 81,27 | 23,48 | 19,29 |

| Tài sản cố định | 35,68 | 34,63 | 24,73 | 17,05 | 11,45 |

| Các khoản đầu tư tài chính dài hạn | 48,98 | 48,80 | 48,98 | 1,97 | 1,83 |

| Tổng cộng tài sản | 333,80 | 311,41 | 319,08 | 317,70 | 325,31 |

Điểm đáng lưu ý đầu tiên trong cấu trúc tài sản của MCP là giá trị tài sản cố định giảm mạnh theo thời gian, từ 35,68 tỷ đồng (2021) rơi sâu xuống chỉ còn 11,45 tỷ đồng vào năm 2025. Sự sụt giảm liên tục này cho thấy doanh nghiệp đang tiến hành khấu hao nhanh các dây chuyền máy móc cũ và hầu như không có hoạt động đầu tư, tái mở rộng nhà xưởng lớn nào trong các năm gần đây. Dù điều này giúp giảm bớt gánh nặng chi phí khấu hao định phí hàng năm, nhưng về lâu dài, nó sẽ làm hạn chế năng lực cạnh tranh công nghệ và quy mô sản xuất so với các đối thủ mới.

Các khoản đầu tư tài chính dài hạn cũng bị thu hẹp đáng kể từ gần 49 tỷ đồng xuống còn 1,83 tỷ đồng vào năm 2025, phản ánh việc doanh nghiệp đã thoái vốn hoặc tái cơ cấu các khoản đầu tư ngoài ngành để rút tiền về.

Tài sản ngắn hạn năm 2025 chiếm tới 94% tổng tài sản của MCP (đạt 306,02 tỷ đồng). Dù tổng tiền mặt và tiền gửi ngắn hạn đạt mức an toàn 74,85 tỷ đồng, các khoản phải thu ngắn hạn lại có dấu hiệu phình to liên tục, chạm mốc 140,41 tỷ đồng vào năm 2025. Vòng quay các khoản phải thu tăng dần từ 4,82 lần lên 6,67 lần cho thấy doanh nghiệp vẫn giữ được hiệu quả kiểm soát công nợ ở mức chấp nhận được, song áp lực bị khách hàng chiếm dụng vốn lưu động là có thật khi quy mô phải thu vượt qua cả lượng hàng tồn kho (84,84 tỷ đồng).

Trái ngược với rủi ro vận hành kinh doanh, cấu trúc vốn của MCP lại là một hình mẫu về sự thận trọng và an toàn tài chính ở nhóm doanh nghiệp quy mô vừa.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| A. Nợ phải trả (100% nợ ngắn hạn) | 110,80 | 79,38 | 70,74 | 40,98 | 49,58 |

| Nợ dài hạn | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| B. Vốn chủ sở hữu | 222,99 | 232,03 | 248,34 | 276,71 | 275,73 |

| Tổng cộng nguồn vốn | 333,80 | 311,41 | 319,08 | 317,70 | 325,31 |

| Hệ số Nợ/VCSH (lần) | 0,50 | 0,34 | 0,28 | 0,15 | 0,18 |

| Hệ số thanh toán hiện hành (lần) | 2,21 | 2,80 | 3,36 | 7,18 | 6,17 |

| Hệ số thanh toán nhanh (lần) | 1,19 | 1,24 | 1,78 | 5,65 | 4,34 |

| Hệ số thanh toán lãi vay (lần) | 7,95 | 4,58 | 14,93 | 154,81 | 11,65 |

MCP duy trì một chính sách tài chính cực kỳ bảo thủ khi hoàn toàn không sử dụng nợ vay dài hạn trong suốt 5 năm qua. Tổng nợ phải trả tính đến cuối năm 2025 chỉ dừng lại ở mức 49,58 tỷ đồng, tương ứng với hệ số Nợ/VCSH siêu thấp ở mức 0,18 lần. Phần lớn nghĩa vụ nợ này đến từ các khoản phải trả nhà cung cấp thương mại ngắn hạn. Chi phí lãi vay năm 2025 có tăng lên mức 1,11 tỷ đồng nhưng hoàn toàn không đáng kể so với cấu trúc vốn của công ty.

Nhờ việc nợ vay thấp và tài sản ngắn hạn chiếm đa số, các hệ số bảo phủ thanh khoản của MCP thuộc hàng cao nhất sàn chứng khoán. Hệ số thanh toán hiện hành năm 2025 đạt 6,17 lần và hệ số thanh toán nhanh đạt tới 4,34 lần. Điều này khẳng định MCP có một tấm đệm thanh khoản vô cùng vững chắc, hoàn toàn miễn nhiễm trước mọi rủi ro liên quan đến thắt chặt tín dụng hay lãi suất ngân hàng leo thang.

Nếu bức tranh tài sản và nguồn vốn mang màu sắc tích cực vững chãi thì kết quả kinh doanh giai đoạn 2021 - 2025 của MCP lại bộc lộ những tín hiệu đáng báo động về năng lực cốt lõi.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 431,30 | 514,60 | 492,83 | 466,61 | 418,09 |

| Giá vốn hàng bán | 367,96 | 462,35 | 432,65 | 411,07 | 376,95 |

| Lợi nhuận gộp | 63,34 | 52,25 | 60,19 | 55,53 | 41,13 |

| Doanh thu hoạt động tài chính | 2,83 | 1,67 | 0,86 | 20,25 | 12,86 |

| Chi phí tài chính (Lãi vay) | 3,75 (4,09) | 6,62 (3,89) | 2,74 (1,60) | 1,66 (0,25) | 2,12 (1,11) |

| Chi phí bán hàng | 16,35 | 16,75 | 15,48 | 14,57 | 11,82 |

| Chi phí quản lý doanh nghiệp | 17,99 | 16,64 | 20,00 | 21,91 | 28,80 |

| Lợi nhuận sau thuế (LNST) | 22,59 | 11,28 | 17,44 | 30,11 | 9,25 |

| Biên lợi nhuận gộp (%) | 14,69% | 10,15% | 12,21% | 11,90% | 9,84% |

| Biên lợi nhuận ròng (%) | 5,24% | 2,19% | 3,54% | 6,45% | 2,21% |

Sự suy giảm nghiêm trọng của doanh thu thuần và biên lợi nhuận gộp

Doanh thu thuần của MCP liên tục sụt giảm kể từ sau khi đạt đỉnh vào năm 2022 (514,60 tỷ đồng), đến năm 2025 chỉ còn ghi nhận 418,09 tỷ đồng (giảm 10,4% so với năm 2024). Đáng ngại hơn, biên lợi nhuận gộp giảm mạnh xuống dưới mức hai con số, chỉ còn 9,84% vào năm 2025.

Điều này phản ánh áp lực ép giá rất lớn từ phía các đối tác tiêu thụ lớn, trong khi giá nguyên liệu đầu vào tăng cao làm cho MCP không thể tối ưu hóa giá vốn hàng bán. Việc doanh nghiệp không đầu tư công nghệ mới làm giảm năng lực thương lượng trong chuỗi cung ứng B2B.

Chi phí quản lý doanh nghiệp phình to ăn mòn lợi nhuận ròng

Trong bối cảnh doanh thu sụt giảm, chi phí quản lý doanh nghiệp của MCP lại tăng đột biến lên 28,80 tỷ đồng vào năm 2025 (tăng 31,4% so với năm 2024), chiếm một tỷ trọng quá lớn trong cơ cấu lợi nhuận gộp.

Năm 2024, công ty có mức LNST đột biến 30,11 tỷ đồng thực tế là nhờ khoản doanh thu tài chính bất thường lên tới 20,25 tỷ đồng (đến từ thoái vốn và lãi tiền gửi). Sang năm 2025, khi doanh thu tài chính hạ nhiệt còn 12,86 tỷ đồng và hoạt động kinh doanh cốt lõi suy yếu, LNST của MCP đã lao dốc không phanh tới 69,3%, chỉ còn vỏn vẹn 9,25 tỷ đồng. Biên lợi nhuận ròng rơi về mức thấp kỷ lục 2,21%, phản ánh hiệu quả vận hành cốt lõi gặp vấn đề lớn.

Lịch sử chi trả cổ tức của MCP thể hiện một sự thay đổi cơ bản trong chiến lược sử dụng dòng tiền của ban điều hành:

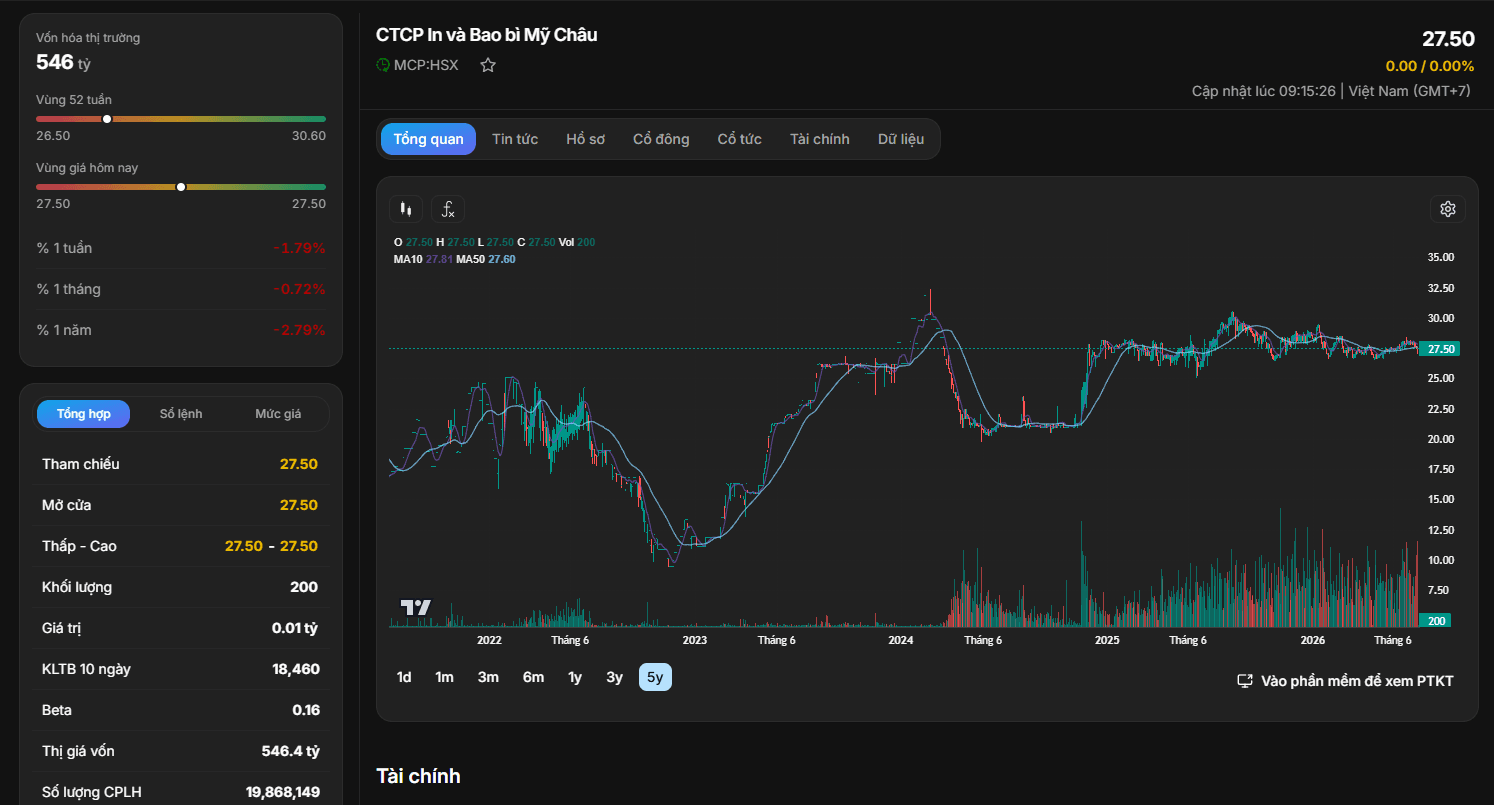

Nhìn vào đồ thị lịch sử 5 năm, cổ phiếu MCP từng có một đợt sụt giảm sâu vào cuối năm 2022 về vùng đáy 13.000đ/CP, sau đó có nhịp tăng giá kéo dài suốt năm 2023 - 2024 hướng lên vùng đỉnh 30.000đ/CP nhờ các thông tin lợi nhuận đột biến từ doanh thu tài chính.

Chiến lược giao dịch

Dưới góc nhìn định giá cơ bản, do LNST năm 2025 sụt giảm nghiêm trọng kéo EPS rơi về mức 465,69 đồng, chỉ số P/E của MCP hiện tại đã bị đẩy lên mức cao phi lý là 60,77 lần (so với mức quanh 12 - 18 lần của các năm trước). Chỉ số P/B neo ở mức 2,04 lần. Trong khi đó, các chỉ số hiệu quả quản lý lao dốc mạnh với ROE chỉ còn 3,35% và ROA còn 2,88%.

Với mức P/E vượt ngưỡng 60 lần trong khi hoạt động cốt lõi suy thoái, biên lợi nhuận gộp dưới 10% và tình trạng thanh khoản kiệt quệ trên đồ thị kỹ thuật, cổ phiếu MCP hoàn toàn không có động lực tăng giá tự nhiên nào từ nội tại.

Nhà đầu tư đang nắm giữ cổ phiếu MCP nên tận dụng các phiên có lệnh đối ứng để chủ động hiện thực hóa lợi nhuận hoặc cơ cấu tài sản sang các mã cổ phiếu cùng ngành có dòng tiền và câu chuyện tăng trưởng rõ ràng hơn. Tuyệt đối không thực hiện chiến lược mua gom tích sản hay mua bắt đáy đối với mã cổ phiếu này tại vùng giá hiện tại.

Phân tích cổ phiếu MCP chỉ ra một thực trạng tương đối tương phản: Một doanh nghiệp có nền tảng tài chính cực kỳ lành mạnh, an toàn và sạch bóng nợ vay, nhưng lại đang bộc lộ sự suy thoái rõ rệt trong năng lực cốt lõi khi doanh thu thuần và biên lợi nhuận gộp liên tục co hẹp. Khi tấm màn nhung từ các khoản lợi nhuận tài chính bất thường khép lại, MCP phải đối mặt với thực tế định giá P/E quá đắt đỏ và rủi ro đóng băng thanh khoản. Đây là lúc nhà đầu tư cần ưu tiên sự thận trọng và đứng ngoài quan sát.