Ngành ngân hàng năm 2025 - 2026 chứng kiến sự phân hóa sâu sắc khi các tiêu chuẩn về quản trị rủi ro và tối ưu hóa chi phí vận hành được đặt lên hàng đầu. Trong nhóm ngân hàng thương mại cổ phần quy mô lớn, Ngân hàng TMCP Quân Đội (Mã cổ phiếu MBB - sàn HSX) tiếp tục khẳng định vị thế dẫn dắt nhờ bệ đỡ vững chắc từ hệ sinh thái nhóm doanh nghiệp Quân đội cùng năng lực số hóa vượt trội.

Bài phân tích cổ phiếu MBB dưới đây sẽ bóc tách chi tiết chuỗi dữ liệu tài chính 5 năm (2021 - 2025) và cập nhật dữ liệu giao dịch mới nhất giữa năm 2026 để mang đến cái nhìn toàn diện cho nhà đầu tư.

Ngân hàng Thương mại Cổ phần Quân Đội (MB) được thành lập vào ngày 04 tháng 11 năm 1994 dưới sự dẫn dắt, quản lý và bảo trợ của Bộ Quốc phòng Việt Nam. Từ một ngân hàng có số vốn điều lệ ban đầu cực kỳ khiêm tốn chỉ 20 tỷ đồng với 25 cán bộ nhân viên, trải qua hơn 3 thập kỷ kiên định phát triển, MB đã chuyển mình trở thành một Tập đoàn Tài chính đa năng, quy mô thuộc nhóm lớn nhất Việt Nam. Ngân hàng không chỉ làm tròn nhiệm vụ chính trị - kinh tế là phục vụ các doanh nghiệp quốc phòng, các đơn vị lực lượng vũ trang nhân dân, mà còn bứt phá mạnh mẽ chiếm lĩnh thị trường bán lẻ, trở thành một trong những ngân hàng thương mại cổ phần có tốc độ tăng trưởng khách hàng tự nhiên nhanh nhất cả nước.

Cơ cấu cổ đông chiến lược và Bệ đỡ vững chắc từ Bộ Quốc phòng

Cơ cấu sở hữu của MBB là một trong những điểm tựa cốt lõi cấu thành nên lợi thế cạnh tranh độc quyền, không thể sao chép của doanh nghiệp này. Khác biệt hoàn toàn với các ngân hàng thương mại cổ phần tư nhân phụ thuộc lớn vào một hoặc một vài nhóm gia đình tài phiệt, cơ cấu cổ đông lớn của MBB bao gồm các định chế kinh tế nhà nước và tập đoàn quốc phòng hàng đầu trực thuộc quản lý trực tiếp của Bộ Quốc phòng:

Sự hiện diện bền vững của nhóm cổ đông Quân đội này đem lại cho MB một nguồn huy động tiền gửi từ các tập đoàn kinh tế nhà nước có tính ổn định rất cao, đồng thời giúp ngân hàng tiếp cận sớm với các dự án hạ tầng lớn, các chương trình phát triển công nghiệp quốc phòng và dân sinh quan trọng, nơi biên lợi nhuận cao và rủi ro tín dụng được giảm thiểu đáng kể.

Mô hình Tập đoàn Tài chính đa năng toàn diện

MB không chỉ dừng lại ở các hoạt động ngân hàng truyền thống mà đã xây dựng thành công một trục hệ sinh thái dịch vụ tài chính khép kín thông qua các công ty con do ngân hàng nắm quyền chi phối tuyệt đối:

Nhìn vào chuỗi số liệu tài chính liên tục trong 5 năm, chúng ta thấy được một bức tranh tăng trưởng thần tốc nhưng vô cùng bài bản của MBB, chuyển dịch rõ nét từ mô hình thâm dụng vốn sang mô hình ngân hàng số hóa tối ưu hóa chi phí.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Thu nhập lãi thuần | 26.199,5 | 36.023,1 | 38.683,8 | 41.152,2 | 51.610,1 |

| Lãi thuần từ dịch vụ | 4.367,4 | 4.135,6 | 4.085,2 | 4.368,2 | 6.578,7 |

| Kinh doanh ngoại hối | 1.331,5 | 1.703,9 | 1.209,8 | 2.000,2 | 1.756,9 |

| Mua bán chứng khoán đầu tư | 1.445,7 | 1.315,2 | 300,4 | 2.803,1 | 1.590,1 |

| Chi phí hoạt động | -12.377,2 | -14.815,6 | -14.912,9 | -17.007,2 | -19.681,1 |

| Chi phí dự phòng rủi ro tín dụng | -8.030,0 | -8.047,7 | -6.087,0 | -9.576,6 | -13.743,5 |

| Lợi nhuận trước thuế | 16.527,3 | 22.729,3 | 26.306,1 | 28.829,3 | 34.268,4 |

| LNST tổng hợp | 12.697,1 | 17.482,7 | 20.676,8 | 22.633,8 | 26.778,9 |

Doanh thu lõi bứt phá mạnh mẽ bất chấp thách thức vĩ mô

Thu nhập lãi thuần của MBB tăng trưởng từ mức 26.199,5 tỷ đồng năm 2021 lên tới 51.610,1 tỷ đồng năm 2025, tương ứng với mức tăng gần gấp đôi chỉ sau 4 năm. Tốc độ tăng trưởng kép hàng năm (CAGR) của doanh thu lãi thuần đạt trên 18%, một con số mơ ước đối với các định chế tài chính quy mô lớn. Đặc biệt, riêng trong năm 2025, thu nhập lãi thuần ghi nhận mức tăng vọt 25,4% so với năm 2024 (từ 41.152,2 tỷ đồng lên 51.610,1 tỷ đồng). Điều này chứng minh rằng, bất chấp bối cảnh nền kinh tế có những nhịp chậm lại ở thị trường bất động sản và sản xuất, MB vẫn tìm kiếm được các động lực tín dụng mạnh mẽ từ nhóm doanh nghiệp sản xuất lõi, các dự án hạ tầng công và hoạt động giải ngân tiêu dùng cá nhân thông qua chuyển đổi số.

Sự phục hồi ngoạn mục của mảng thu nhập ngoài lãi

Sau giai đoạn đi ngang từ 2021 đến 2023 do những biến động chung của thị trường bảo hiểm liên kết đầu tư (bancassurance) toàn quốc, lãi thuần từ hoạt động dịch vụ của MBB đã ghi nhận sự bùng nổ vượt bậc trong hai năm 2024 và 2025. Từ mức 4.368,2 tỷ đồng của năm 2024, mảng dịch vụ đã tăng vọt hơn 50,6% để đạt mức 6.578,7 tỷ đồng vào cuối năm 2025. Sự bứt phá này đến từ hai động lực chính: Một là sự tái cấu trúc toàn diện quy trình tư vấn bảo hiểm nhân thọ theo các tiêu chuẩn minh bạch mới của Bộ Tài chính, khôi phục niềm tin của người tiêu dùng cá nhân; Hai là sự gia tăng mạnh mẽ của phí dịch vụ thanh toán, quản lý dòng tiền doanh nghiệp và phí dịch vụ thẻ nhờ lượng người dùng App MBBank hoạt động hàng tháng (MAU) tăng trưởng vượt bậc.

Quản trị Chi phí (CIR) – Điểm sáng độc tôn trong hệ thống ngân hàng

Một trong những chỉ số chứng minh rõ nét nhất năng lực quản trị tiên tiến của MBB là tỷ lệ Chi phí hoạt động / Tổng thu nhập hoạt động (CIR). Nhờ chiến lược đầu tư công nghệ quyết liệt từ sớm, MBB đã gặt hái quả ngọt khi chi phí vận hành tăng trưởng chậm hơn đáng kể so với tốc độ tăng trưởng của tổng thu nhập:

Việc kéo chỉ số CIR xuống dưới ngưỡng 30% đồng nghĩa với việc cứ 100 đồng doanh thu tạo ra, MB chỉ mất chưa đầy 29 đồng cho các chi phí vận hành, mặt bằng, lương nhân viên và quản lý. Lợi thế này đến từ việc tự động hóa hơn 90% các giao dịch cốt lõi qua ngân hàng số, giảm bớt áp lực phải mở rộng mạng lưới chi nhánh vật lý cồng kềnh như các ngân hàng truyền thống khác.

Chủ động gia cố bộ đệm dự phòng rủi ro

Đi kèm với lợi nhuận cao, ban điều hành MBB luôn thể hiện sự thận trọng tối đa trong công tác quản trị rủi ro tín dụng. Chi phí dự phòng rủi ro của ngân hàng được trích lập tăng dần qua các năm, đặc biệt tăng mạnh từ 9.576,6 tỷ đồng năm 2024 lên 13.743,5 tỷ đồng năm 2025 (tăng tới 43,5%). Việc chủ động "hy sinh" một phần lợi nhuận ngắn hạn để tăng cường trích lập dự phòng cho thấy MBB đang dọn sạch bảng cân đối kế toán, chuẩn bị nội lực vững vàng nhất để đón đầu các chu kỳ tăng trưởng kinh tế tiếp theo mà không sợ bị ảnh hưởng bởi các cú sốc nợ xấu bất ngờ từ các thị trường bất động sản hay năng lượng tái tạo.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng tài sản | 607.140 | 728.532 | 944.954 | 1.128.801 | 1.615.764 |

| Cho vay khách hàng | 363.555 | 460.574 | 611.049 | 776.658 | 1.084.019 |

| Tiền gửi của khách hàng | 384.692 | 443.606 | 567.533 | 714.154 | 921.368 |

| Vốn và các quỹ | 62.486 | 79.613 | 96.711 | 117.060 | 142.023 |

Tổng tài sản bành trướng, vượt mốc 1,6 triệu tỷ đồng

Tính đến cuối năm 2025, Tổng tài sản của MBB ghi nhận con số kỷ lục 1.615.764 tỷ đồng, tăng trưởng tới 43,1% chỉ trong vòng một năm so với mức 1.128.801 tỷ đồng của năm 2024. Sự bành trướng quy mô tài sản này đưa MBB tiệm cận rất sát nhóm Big 4 ngân hàng thương mại nhà nước và bỏ xa các ngân hàng cổ phần cùng phân khúc như Techcombank, VPBank hay ACB.

Cơ cấu tín dụng tập trung hiệu quả

Dư nợ cho vay khách hàng đạt 1.084.019 tỷ đồng, tăng trưởng 39,5% so với năm 2024. Điểm đặc biệt trong danh mục cho vay của MBB là sự cân bằng lý tưởng:

Kiểm soát nợ xấu (NPL) xuất sắc và cải thiện bộ đệm bao phủ nợ xấu

| Chỉ số tài chính | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Biên NIM (%) | 5,16% | 5,82% | 5,02% | 4,24% | 3,93% |

| Tỷ lệ nợ xấu (NPL) | 0,90% | 1,09% | 1,60% | 1,62% | 1,29% |

| Tỷ lệ bao phủ nợ xấu (LLR) | 267,98% | 238,03% | 116,98% | 92,25% | 93,75% |

| Hiệu suất ROE (%) | 22,55% | 24,61% | 23,45% | 21,18% | 20,67% |

Trong giai đoạn vĩ mô biến động 2023 - 2024, tỷ lệ nợ xấu (NPL) của MBB từng có xu hướng gia tăng từ 0,90% lên mức đỉnh 1,62% do một số khoản cho vay liên quan đến các tập đoàn năng lượng và bất động sản lớn gặp khó khăn về dòng tiền thanh khoản tạm thời. Tuy nhiên, bước sang năm 2025, nhờ sự phục hồi mạnh mẽ của nền kinh tế cùng với các biện pháp xử lý nợ quyết liệt (bán nợ cho VAMC, cơ cấu lại thời hạn trả nợ, phát mại tài sản bảo đảm), tỷ lệ nợ xấu của MBB đã giảm mạnh về mức 1,29%.

Song song với việc giảm tỷ lệ nợ xấu, tỷ lệ bao phủ nợ xấu (LLR) của ngân hàng sau khi chạm mức đáy 92,25% năm 2024 đã hồi phục lên mức 93,75% vào cuối năm 2025. Mặc dù chỉ số này thấp hơn so với mức kỷ lục 267,98% của năm 2021, nhưng trong bối cảnh chung toàn ngành hiện tại, mức bao phủ gần 94% vẫn đảm bảo cho MBB một vị thế an toàn cao, giảm thiểu tối đa rủi ro ăn mòn vốn chủ sở hữu khi xảy ra biến cố tín dụng.

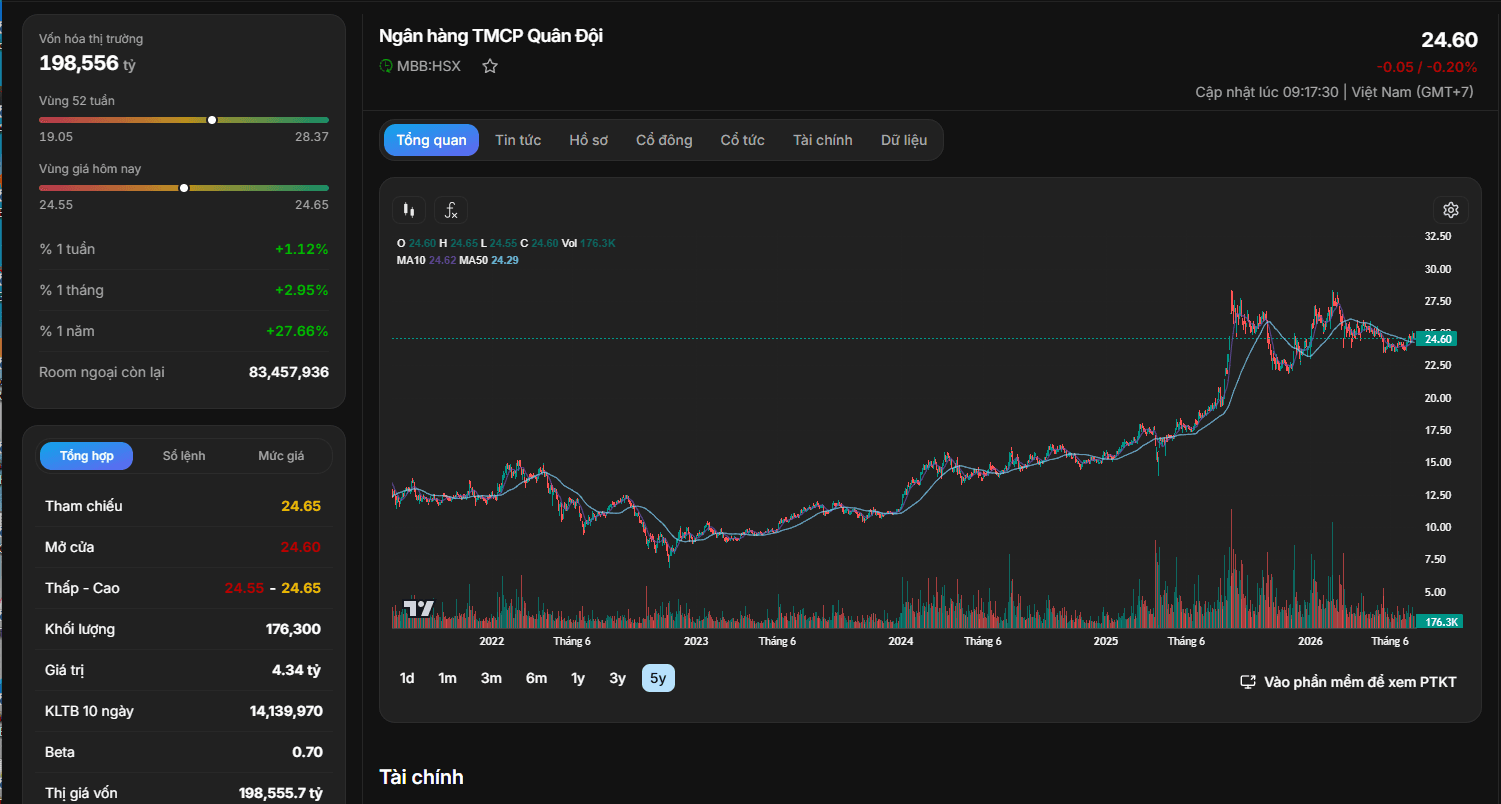

Với mức giá đóng cửa hiện tại quanh 24,60 đồng/cổ phiếu (tương đương 24.600 VNĐ), MBB đang sở hữu các chỉ số định giá vô cùng hấp dẫn khi đặt trong tương quan với hiệu quả hoạt động kinh doanh thực tế. Chỉ số P/E ở mức 7,61 lần, thấp hơn đáng kể so với mức P/E trung bình ngành ngân hàng Việt Nam (thường dao động quanh mức 9 - 10 lần).

Đặc biệt, chỉ số P/B hiện tại đạt 1,43 lần. Đối với một ngân hàng thương mại có tỷ suất sinh lời trên vốn chủ sở hữu ROE liên tục duy trì ở mức trên 20% qua các năm (năm 2025 đạt 20,67%), mức P/B dưới 1.5 lần phản ánh một trạng thái "dưới giá trị thực" tương đối lớn. Thị trường đang định giá MBB như một ngân hàng thương mại thông thường mà chưa phản ánh hết giá trị của hệ sinh thái công ty con đa dạng cũng như tốc độ tăng trưởng tài sản dẫn đầu ngành. Đây được coi là biên an toàn (Margin of Safety) tuyệt vời cho các nhà đầu tư giá trị trường phái dài hạn.

Phân tích hành vi đồ thị kỹ thuật 5 năm: Chu kỳ tích lũy kinh điển

Phân tích biểu đồ kỹ thuật của MBB trong khung thời gian dài hạn từ năm 2021 đến giữa năm 2026, chúng ta nhận diện được một cấu trúc đồ thị vô cùng chặt chẽ và mang tính kiến tạo cao:

Giai đoạn phân phối và tạo đáy (2021 - 2022): Sau khi đạt đỉnh cùng thị trường chung vào đầu năm 2022, MBB trải qua một nhịp điều chỉnh sâu, tạo đáy dài hạn vững chắc tại vùng giá 12.50 - 15.00 vào cuối năm 2022. Tại vùng đáy này, lực cầu tích lũy của các tổ chức lớn và cổ đông nội bộ bắt đầu tham gia mạnh mẽ, chấm dứt xu hướng giảm.

Giai đoạn thiết lập xu hướng tăng trưởng bền vững (2023 - 2025): MBB không tăng nóng theo kiểu đầu cơ mà đi lên bền bỉ theo mô hình "Đáy sau cao hơn đáy trước" (Higher Lows). Mỗi nhịp tăng giá đều đi kèm với các nền giá tích lũy kéo dài từ 3 đến 6 tháng để hấp thụ nguồn cung chốt lời. Đầu năm 2026, dòng tiền lớn kích hoạt đã đẩy cổ phiếu bứt phá mạnh chạm ngưỡng kháng cự lịch sử quanh vùng 27.50 - 28.37.

Nhịp điều chỉnh lành mạnh và trạng thái "lò xo nén" (Tháng 07/2026): Hiện tại, sau khi chạm vùng đỉnh 52 tuần tại mốc 28.37, MBB đang trải qua một nhịp điều chỉnh kỹ thuật tự nhiên và tích lũy tạo nền mới quanh mốc 24.60. Trạng thái này được thể hiện qua sự đồng thuận của các đường trung bình động:

Việc biên độ dao động giá thu hẹp tối đa (Volatility Squeeze) kết hợp với khối lượng giao dịch sụt giảm mạnh (chỉ đạt 176.300 cổ phiếu trong phiên) chứng tỏ lượng cung lướt sóng ngắn hạn đã được gột rửa hoàn toàn. Cổ phiếu đang ở trạng thái cạn kiệt nguồn cung bán ra, sẵn sàng cho một cú bứt phá mạnh mẽ khi có dòng tiền dẫn dắt kích hoạt.

Để định giá tài sản trong tương lai, chúng ta cần nhìn vào những động lực trung và dài hạn giúp MBB tiếp tục duy trì đà tăng trưởng lợi nhuận hai chữ số:

Khai thác sâu tệp khách hàng số hóa khổng lồ và lợi thế CASA

MBB hiện là một trong những ngân hàng dẫn đầu về số lượng khách hàng tại Việt Nam, đạt mốc hàng chục triệu người dùng kích hoạt trên nền tảng số. Chiến lược mở tài khoản qua số điện thoại, số tài khoản trùng số đẹp miễn phí kết hợp với việc miễn phí trọn đời các giao dịch chuyển tiền (Zero Fee) đã giúp MBB xây dựng được một tệp tiền gửi không kỳ hạn (CASA) khổng lồ. Tỷ lệ CASA của MBB luôn nằm trong Top đầu hệ sinh thái ngành, giúp ngân hàng tối ưu hóa chi phí vốn (COF luôn duy trì ở mức thấp ~3,17%). Nguồn vốn rẻ này chính là vũ khí tối thượng giúp MBB duy trì biên lãi thuần (NIM) ổn định ở mức cao ngay cả khi phải giảm lãi suất cho vay đầu ra để cạnh tranh giành thị phần.

Tiếp nhận bắt buộc tổ chức tín dụng yếu kém - Đòn bẩy nới room tín dụng

Theo lộ trình tái cơ cấu hệ thống ngân hàng của Ngân hàng Nhà nước, MBB là một trong những định chế tài chính tiên phong tham gia nhận chuyển giao bắt buộc một ngân hàng thương mại yếu kém (OceanBank). Mặc dù việc tiếp nhận này khiến MBB phải dành một phần nguồn lực để hỗ trợ quản trị, nhưng đổi lại, ngân hàng sẽ được Ngân hàng Nhà nước ưu ái cấp hạn mức (room) tăng trưởng tín dụng cao hơn đáng kể so với trung bình ngành trong nhiều năm liên tiếp. Trong một thị trường mà tăng trưởng quy mô cho vay bị kiểm soát chặt chẽ bằng room tín dụng như Việt Nam, việc có được hạn mức cao hơn chính là chìa khóa vàng giúp MBB gia tăng thị phần và bứt phá lợi nhuận tuyệt đối vượt trội so với các đối thủ cạnh tranh bị giới hạn room.

Một bài phân tích khách quan không thể thiếu việc đánh giá các rủi ro tiềm ẩn mà nhà đầu tư cần theo dõi sát sao:

Ngân hàng TMCP Quân Đội (MBB) hội tụ đầy đủ các yếu tố của một cổ phiếu "vua" trong nhóm ngành ngân hàng thương mại cổ phần: Sở hữu bệ đỡ chính trị - kinh tế vững chắc từ hệ sinh thái Quân đội; Năng lực quản trị chi phí tối ưu hàng đầu hệ thống nhờ số hóa toàn diện (CIR < 30%); Chất lượng tài sản đang phục hồi mạnh mẽ với tỷ lệ nợ xấu hạ nhiệt sâu về mức 1,29%.

Khảo sát mô hình chiến lược định giá hành động:

Bài phân tích dựa trên chuỗi dữ liệu tài chính quá khứ chính thống và diễn biến kỹ thuật thực tế của cổ phiếu tại thời điểm cập nhật tháng 07/2026. Nhà đầu tư nên cân nhắc kỹ lưỡng và tự chịu trách nhiệm đối với các quyết định giải ngân vốn cá nhân.