Cổ phiếu nào sẽ hưởng lợi khi nhiệt điện khí và than được tăng cường?

Để bù đắp cho nguồn điện thiếu hụt do các nhà máy thuỷ điện không hoạt động trơn...

Thuật ngữ

Thuật ngữ

Chứng khoán Rồng Việt (VDSC) vừa mới công bố báo cáo triển vọng cổ phiếu ngân hàng và cho rằng giá cổ phiếu của ngành này đang hấp dẫn đối với nhà đầu tư dài hạn.

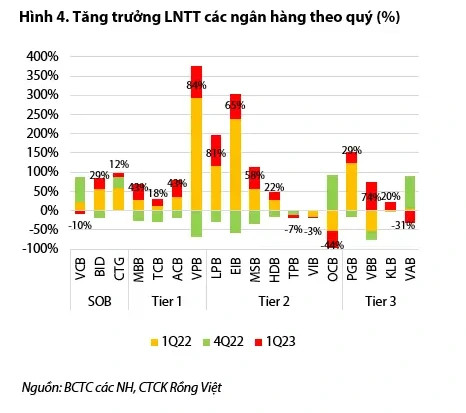

Trong quý 1/2023, tăng trưởng lợi nhuận giảm trên diện rộng đã được chứng kiến ở hầu hết các ngân hàng. Cụ thể tăng trưởng thu nhập của ngành ghi nhận giảm 3% so với cùng kỳ.

Nguyên nhân khiến ngành ngân hàng tụt giảm lợi nhuận là do nhu cầu tín dụng yếu trong bối cảnh kinh doanh gặp nhiều khó khăn và thị trường bất động sản ảm đạm.

Trong nhóm quốc doanh, nhờ vào sự tăng trưởng ấn tượng của BIDV đã kéo mức tăng trưởng của cả nhóm lên 18,9% so với cùng kỳ. Ba nhóm còn lại chỉ ghi nhận mức cải thiện nhẹ hoặc thậm chí giảm.

Nhìn chung, tổng thu nhập hoạt động toàn ngành đều giảm tốc so với các quý trước, nhưng khả năng chống chịu của thu nhập lãi thuần (NII) đã bù đắp được cho sự sụt giảm liên tục của các nguồn thu phí, tương ứng với mức tăng trưởng 14% và - 6% của mỗi cấu phần. Tuy nhiên, sự phân hóa về thu nhập phí thuần (NFI) cũng được thể hiện giữa các ngân hàng, cụ thể mức giảm 38% của MB Bank, trái ngược với mức tăng 57% của Vietinbank.

Bên cạnh đó, tuy rằng chất lượng tài sản suy giảm nhưng tốc độ hình thành nợ xấu lại tăng nhanh. Cụ thể, nợ xấu của ngành ngân hàng đã gia tăng quý thứ ba liên tiếp sau khi Thông tư 14/2021 về nợ tái cơ cấu Covid-19 hết hiệu lực cùng với những bất ổn của thị trường trong nửa cuối năm 2022 và những hệ lụy sau đó.

Tuy nhiên, cũng có sự khác biệt giữa các nhóm ngân hàng. Nhóm quốc doanh có dấu hiệu giảm dần nợ xấu hình thành thì ở chiều ngược lại, sự suy giảm chất lượng tài sản của các ngân hàng thương mại vẫn chưa dừng lại.

Gánh nặng đối với các cá nhân có thu nhập trung bình và thấp cũng như các khách hàng doanh nghiệp vừa và nhỏ phục vụ bởi phân khúc tài chính tiêu dùng và một số ngân hàng bán lẻ liên tục được phản ánh vào nợ xấu. Với tỷ lệ nợ xấu hợp nhất của VP Bank (Thông tư 11) tăng lên 4,99% từ 4,73% trong quý 4/2022.

Tương tự, nợ xấu hợp nhất của MB Bank cũng tăng 66 điểm cơ bản so với quý trước và 76 điểm cơ bản so với cùng kỳ năm trước, lên mức 1,76%. Trong khi đó, tỷ lệ nợ xấu của Techcombank đã hạ nhiệt từ mức cao trong quý 4/2022 nhờ được bù đắp bởi tỷ lệ nợ xấu đặc biệt thấp của mảng doanh nghiệp lớn.

Cùng tình trạng này, chi phí dự phòng cũng chứng kiến những kết quả trái chiều. Chi phí tín dụng biên (TTM) trung bình của nhóm quốc doanh bị ảnh hưởng do số liệu của Vietinbank, với chi phí dự phòng quý 1/2023 tăng 52% so với cùng kỳ, trái ngược với mức giảm chi phí tín dụng lần lượt là 11% và 25% của Vietcombank và BIDV.

Ở nhóm 1, trong khi chi phí tín dụng hợp nhất của MB Bank giảm 13%, tương ứng với chi phí tín dụng biên là 1,73% trong quý 1/2023, thì chi phí tín dụng của Techcombank và VPBank tăng vọt lần lượt 145% và 54%, tương ứng với chi phí tín dụng biên xấp xỉ 0,52% và 5,9%.

Mặc dù kết quả kém lạc quan, việc Ngân hàng Nhà nước ban hành Thông tư 02 vào ngày 23/04/2023 được kỳ vọng sẽ tạo cơ sở để các ngân hàng giữ nguyên nhóm nợ, từ đó hỗ trợ khả năng làm mềm xu hướng gia tăng của tỷ lệ nợ xấu và phần nào giảm áp lực trích lập chi phí dự phòng trong vài quý tiếp theo, đặc biệt là quý 2 và quý 3.

Dù vậy cần lưu ý rằng dù Ngân hàng Nhà nước đã quy định lộ trình trích lập dự phòng, các ngân hàng có xu hướng dựa trên chính sách nội bộ về việc có trích lập toàn bộ các khoản dự phòng bắt buộc trước thời hạn hay không. Nhìn chung, áp lực về nợ xấu cũng như chi phí tín dụng đều được kỳ vọng sẽ giảm nhẹ trong thời gian tới, mặc dù mức độ thay đổi chi phí dự phòng giữa các bên vẫn có thể khác nhau.

Nhờ sự khởi sắc của lĩnh vực xuất nhập khẩu từ nửa cuối 2023 và những tín hiệu tích cực hơn của thị trường bất động sản từ quý 4/2023 VDSC dự báo nhu cầu tín dụng sẽ dần phục hồi vào những tháng cuối năm. Có thể thấy tín dụng liên quan đến bất động sản là động lực chính của tổng tăng trưởng tín dụng trong nhiều năm, nên các dự án sắp chào bán vào cuối năm nay có thể tiếp tục là động cơ hỗ trợ thúc đẩy nhu cầu tín dụng yếu hiện tại quay trở lại.

VDSC cũng kỳ vọng vào triển vọng khả quan hơn của NIM được hỗ trợ bởi các tín hiệu cắt giảm lãi suất gần đây với việc lãi suất tiền gửi niêm yết toàn ngành ở một số kỳ hạn đã giảm từ tháng 3. Động thái theo định hướng chính sách này được kỳ vọng sẽ giảm bớt áp lực lên chi phí huy động trong các quý tới, tạo tiền đề thuận lợi cho việc cải thiện NIM do lợi suất tài sản vẫn neo ở mức cao.

Sau hàng loạt các chính sách tháo gỡ nút thắt cho thị trường bất động sản và thị trường trái phiếu, giá cổ phiếu ngân hàng đã bật tăng trở lại. VDSC nhận định đây là mức định giá hấp dẫn cho các nhà đầu tư dài hạn tích lũy cổ phiếu nhóm ngân hàng.

sẽ vào diện kiểm soát")

https://thuonggiaonline.vn/gia-co-phieu-ngan-hang-dang-hap-dan-nha-dau-tu-dai-han-58263.htm

Link bài gốc Lấy link