Cách rút tiền gửi tiết kiệm trước kỳ hạn vẫn được hưởng lãi cao

Khi rút tiền gửi tiết kiệm trước kỳ hạn, khách hàng có thể phải chịu mức lãi suất...

Thuật ngữ

Thuật ngữ

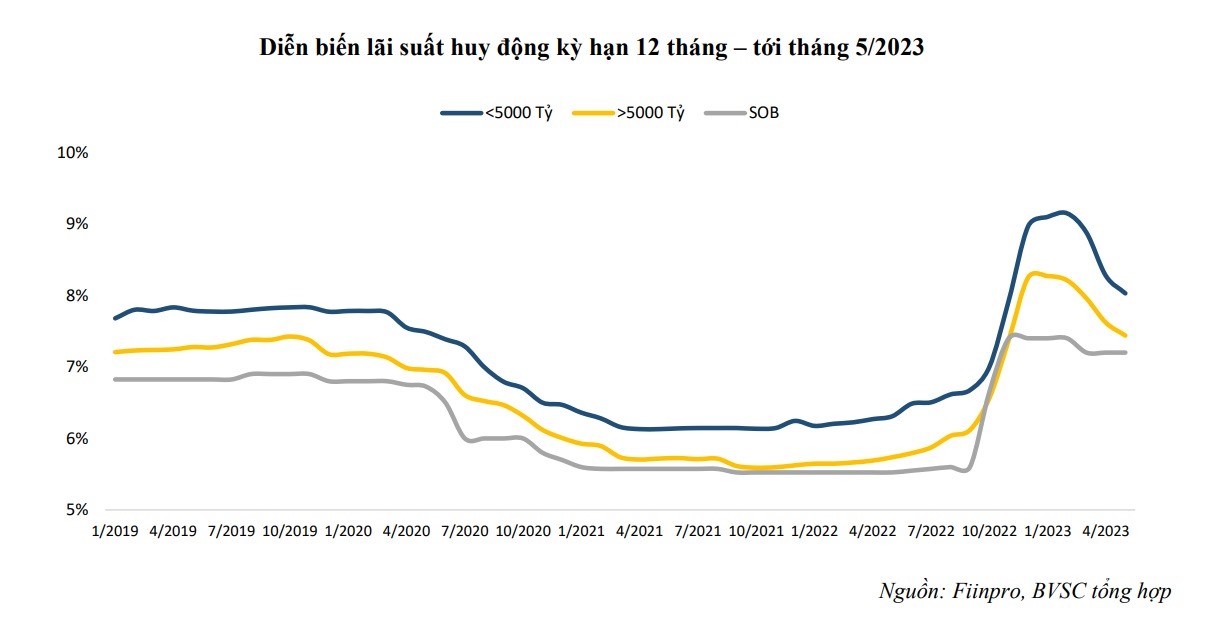

Từ đầu năm đến nay, các ngân hàng thương mại liên tục giảm lãi suất huy động là điều kiện quan trọng cho việc giảm lãi suất cho vay. Trong thời gian qua, nhiều ngân hàng đã công bố các chương trình giảm lãi suất, các gói tín dụng ưu đãi với mức lãi suất “dịu nhẹ” hơn.

Hưởng ứng thông điệp kêu gọi hạ lãi suất cho vay của Ngân hàng Nhà nước nhằm hỗ trợ nền kinh tế tăng trưởng ổn định, mới đây, Ngân hàng Thương mại Cổ phần Sài Gòn Thương tín (Sacombank) tiếp tục tung gói ưu đãi 15.000 tỷ đồng cho vay phục vụ đời sống và sản xuất kinh doanh dành cho khách hàng cá nhân, áp dụng đến hết ngày 31/12/2023.

Cụ thể, các khách hàng có thể vay cho mục đích phục vụ sản xuất kinh doanh ngắn hạn (bao gồm sản xuất nông nghiệp) với mức lãi suất thấp chỉ từ 8%/năm. Với mục đích vay phục vụ đời sống (mua, xây sửa nhà cửa, đất đai, tiêu dùng), khách hàng có thể hưởng mức lãi suất ưu đãi từ 9,5%/năm.

Bên cạnh đó, Sacombank cũng đang triển khai gói vay ưu đãi cho khách hàng cá nhân có nhu cầu mua ô tô với lãi suất chỉ từ 8,5%/năm, áp dụng đến hết 30/6/2023. Theo đó, người dân có thể vay đến 100% giá trị xe và thời gian vay kéo dài đến 10 năm.

Trước đó, Ngân hàng Nông nghiệp và Nông thôn (Agribank) đã công bố giảm lãi suất cho vay lần thứ 5 liên tiếp kể từ đầu năm đến nay. Trong đợt này, Agribank tiếp tục giảm 0,5%/năm lãi suất cho vay đối với dư nợ trung dài hạn hiện hữu của khách hàng. Thời gian áp dụng từ ngày 15/5/2023 đến hết ngày 30/9/2023.

Uớc tính, sẽ có khoảng 2 triệu khách hàng được hỗ trợ với tổng số tiền được giảm theo chương trình này là hơn 1.000 tỷ đồng. Đối với tín dụng ngắn hạn, Agribank cũng đang triển khai nhiều chương trình ưu đãi lãi suất, mức thấp nhất chỉ từ 4,5%/năm tuỳ theo kỳ hạn vay và đối tượng vay vốn.

Ngoài ra, từ ngày 15/3/2023, Agribank triển khai chương trình tín dụng quy mô 100.000 tỷ đồng và 500 triệu USD dành cho khách hàng doanh nghiệp sản xuất kinh doanh và xuất nhập khẩu với mức lãi suất cho vay VND ưu đãi chỉ từ 5%/năm, lãi suất cho vay USD chỉ từ 3%/năm áp dụng đối với kỳ hạn 3 tháng.

Ngân hàng cũng dành 30.000 tỷ đồng cho chương trình tín dụng ưu đãi lãi suất nhà ở xã hội. Lãi suất ưu đãi áp dụng đến hết ngày 30/6/2023 đối với chủ đầu tư là 8,7%/năm và đối với người mua nhà là 8,2%/năm.

Kể từ ngày 1/7/2023, định kỳ 6 tháng/lần, Agribank sẽ thông báo lãi suất cho vay trong thời gian ưu đãi triển khai chương trình.

Chương trình triển khai từ ngày 3/4/2023 đến khi doanh số giải ngân đạt 30.000 tỷ đồng nhưng không quá ngày 31/12/2030. Thời gian ưu đãi lãi suất đối với chủ đầu tư là 3 năm kể từ ngày giải ngân nhưng không quá thời hạn cho vay tại thỏa thuận cho vay ban đầu, đối với người mua nhà là 5 năm.

Trong khi đó, Ngân hàng Thương mại Cổ phần Ngoại thương Việt Nam (Vietcombank) dành 100.000 tỷ đồng triển khai chương trình ưu đãi lãi suất cho vay sản xuất kinh doanh ngắn hạn dành cho khách hàng cá nhân, hộ kinh doanh vay bổ sung vốn lưu động phục vụ sản xuất kinh doanh với mức lãi suất đặc biệt ưu đãi.

Cụ thể, chỉ từ 7,5%/năm với khoản vay có thời hạn cho vay dưới 3 tháng; chỉ từ 7,8%/năm với khoản vay có thời hạn cho vay từ 3 đến dưới 6 tháng; chỉ từ 8,3%/năm với khoản vay có thời hạn cho vay từ 6 tháng đến dưới 9 tháng; chỉ từ 8,6%/năm với khoản vay có thời hạn cho vay từ 9 tháng đến dưới 12 tháng; chỉ từ 8,8%/năm với khoản vay có thời hạn cho vay 12 tháng.

Đầu tháng 5, ngân hàng Vietcombank cũng triển khai giảm tới 0,5%/năm lãi suất cho vay VND cho toàn bộ khoản vay của khách hàng cá nhân và doanh nghiệp với thời gian áp dụng trong 3 tháng từ 1/5/2023 đến hết 31/7/2023. Chương trình không áp dụng với các khoản vay chứng khoán, vay kinh doanh bất động sản, vay cầm cố giấy tờ có giá, thấu chi…

Ước tính sẽ có hơn 600.000 tỷ đồng dư nợ của Vietcombank với khoảng 110.000 khách hàng được giảm tiếp lãi suất cho vay trong đợt này.

Tương tự, Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam (BIDV) cũng triển khai gói 70.000 tỷ đồng cho vay sản xuất kinh doanh, với lãi suất chỉ từ 7%/năm.

Trong đó, BIDV dành 20.000 tỷ đồng cho vay sản xuất kinh doanh thuộc lĩnh vực xanh, với ưu đãi lãi suất chỉ từ 7%/năm và dành 50.000 tỷ đồng cho vay ưu đãi phục vụ sản xuất kinh doanh lĩnh vực khác.

Không nằm ngoài xu thế, Ngân hàng Thương mại Cổ phần Công thương Việt Nam cũng triển khai ưu đãi lãi suất cho vay chỉ từ 7,1%/năm nhằm hỗ trợ nhu cầu sản xuất kinh doanh cho khách hàng cá nhân với quy mô gói vay lên tới 100.000 tỷ đồng. Chương trình được áp dụng đến hết 30/6/2023 với thời gian vay lên tới 12 tháng.

Giữa tháng 2 vừa qua, ngân hàng VietinBank cũng tung ra gói 10.000 tỷ đồng với lãi suất ưu đãi từ 7%/năm nhằm hỗ trợ doanh nghiệp vừa và nhỏ (SME) mới phát triển hoạt động kinh doanh trong 6 tháng đầu năm 2023.

Mặc dù, ngành ngân hàng đã và đang có nhiều động thái điều chỉnh giảm lãi suất, nhưng theo nhiều ý kiến, hiện mặt bằng lãi suất cho vay tại các ngân hàng thương mại vẫn còn cao.

Theo lý giải của Ngân hàng Nhà nước, kinh tế Việt Nam phụ thuộc chủ yếu vào nguồn vốn tín dụng ngân hàng (tỷ lệ tín dụng/GDP cuối năm 2022 ở mức 125,34%), trong khi nhu cầu vốn để phát triển kinh tế luôn ở mức cao, tạo áp lực lên lãi suất cho vay.

Sau dịch Covid-19, kinh tế phục hồi trở lại nên nhu cầu vốn cho sản xuất kinh doanh gia tăng, hệ thống ngân hàng sử dụng tối đa nguồn huy động cho phép để đáp ứng vốn cho nền kinh tế.

Hiện chênh lệch tiền gửi và tín dụng bằng VND ở mức 167.000 tỷ đồng; hệ số sử dụng vốn trên thị trường 1 (tỷ lệ tín dụng/huy động vốn thị trường 1) bằng VND ở mức 101,45%, giảm so với mức 102,28% cuối năm 2022 nhưng vẫn ở mức rất cao.

Hệ thống ngân hàng chủ yếu huy động vốn ngắn hạn (khoảng 88% tiền gửi là kỳ hạn 12 tháng trở xuống) nhưng vẫn phải đáp ứng các nhu cầu cho vay trung dài hạn (trên 52% dư nợ tín dụng VND của hệ thống là trung dài hạn) nên đã tạo sức ép lên lãi suất huy động.

Bên cạnh đó áp lực gia tăng lãi suất luôn tồn tại do Việt Nam có độ mở kinh tế lớn, biến động của thị trường tài chính, tiền tệ thế giới tác động nhanh và mạnh lên lãi suất, tỷ giá trong nước.

Cũng theo Ngân hàng Nhà nước, mặt bằng lãi suất thế giới gia tăng trong năm 2022 và vẫn ở mức cao trong những tháng đầu năm 2023. Trong khi đó áp lực lạm phát trong nước (lạm phát bình quân 4 tháng đầu năm ở mức 3,84%; lạm phát cơ bản tăng 4,9%; mục tiêu lạm phát năm 2023 là 4,5%).

Áp lực lạm phát hiện hữu, tiềm ẩn, khiến người dân kỳ vọng lãi suất thực dương nên tổ chức tín dụng khó giảm lãi suất để thu hút tiền gửi, khiến chi phí đầu vào của tổ chức tín dụng ở mức cao. Huy động vốn đến ngày 27/4 tăng 1,78%, chỉ bằng gần 50% so với tốc độ tăng trưởng tín dụng 3,04%.

Thông tư số 02/2023/TT-Ngân hàng Nhà nước mới ban hành cho phép cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ khách hàng gặp khó khăn trong khi tổ chức tín dụng vẫn phải đảm bảo chi trả tiền gửi, làm giảm doanh số cho vay và chậm lại vòng quay vốn trong nền kinh tế, nên gây áp lực trở lại lên khả năng cân đối vốn và dư địa giảm lãi suất.

Ngoài ra hệ thống ngân hàng vẫn đang trong quá trình tái cơ cấu và xử lý nợ xấu của các tổ chức tín dụng, nâng cấp chuẩn mực quản trị điều hành theo thông lệ quốc tế, một số ngân hàng thương mại quy mô nhỏ duy trì lãi suất tiền gửi ở mức cao để giữ khách hàng cũng làm cho việc giảm mặt bằng lãi suất cho vay trở nên khó khăn hơn.

Thêm vào đó, việc xem xét quyết định về lãi suất cho vay là do tổ chức tín dụng và khách hàng thỏa thuận theo cung cầu vốn thị trường và mức độ tín nhiệm của khách hàng.

Lãnh đạo Ngân hàng Nhà nước cho biết thời gian tới, cơ quan này sẽ nghiên cứu điều hành lãi suất phù hợp với cân đối vĩ mô, lạm phát và mục tiêu chính sách tiền tệ đồng thời tiếp tục khuyến khích các tổ chức tín dụng triển khai các giải pháp tiết giảm chi phí để giảm mặt bằng lãi suất cho vay, nhằm hỗ trợ doanh nghiệp, người dân phục hồi và phát triển sản xuất, kinh doanh.

https://thuonggiaonline.vn/kich-cau-tin-dung-ngan-hang-dong-loat-trien-khai-cac-goi-vay-voi-lai-suat-uu-dai-57347.htm

Link bài gốc Lấy link