Thị trường chứng khoán Việt Nam kết thúc tuần 20-24/04/2026 trong bối cảnh các cổ phiếu dẫn dắt hỗ trợ đà tăng ở đầu phiên, nhưng áp lực bán ròng từ nhà đầu tư nước ngoài gia tăng khiến thị trường gặp thử thách trong ngắn hạn. Đà tăng vẫn thiếu sự tham gia rộng rãi và phụ thuộc nhiều vào một số mã trụ, làm gia tăng biến động khi nhóm dẫn dắt suy yếu.

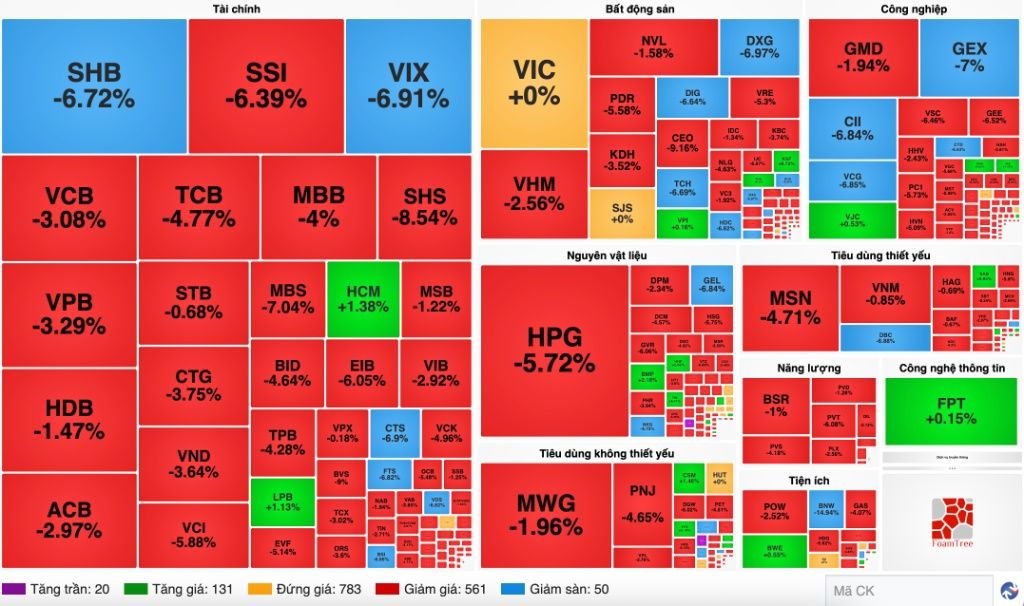

Trong phiên 24/04, các chỉ số chính đồng loạt giảm. VN-Index giảm 0,91% xuống 1.853,29 điểm; HNX-Index giảm 0,51% xuống 251,95 điểm.

Xét cả tuần, VN-Index tăng 36,12 điểm (+1,99%), trong khi HNX-Index giảm 8,05 điểm (-3,1%).

VN-Index tiếp tục chịu tác động chủ yếu từ lực kéo của các cổ phiếu lớn, tuy nhiên sự phân bổ thị trường vẫn hẹp. Số cổ phiếu giảm nhiều hơn số cổ phiếu tăng ở nhiều phiên cho thấy thị trường dễ rung lắc khi nhóm dẫn dắt suy yếu.

Ở góc độ tác động, đà giảm tại VHM, VIC và VCB khiến chỉ số chịu áp lực nặng nề, làm mất hơn 14 điểm của VN-Index. Ở chiều ngược lại, TCB, VJC và GVR đóng góp khoảng 3 điểm để hỗ trợ.

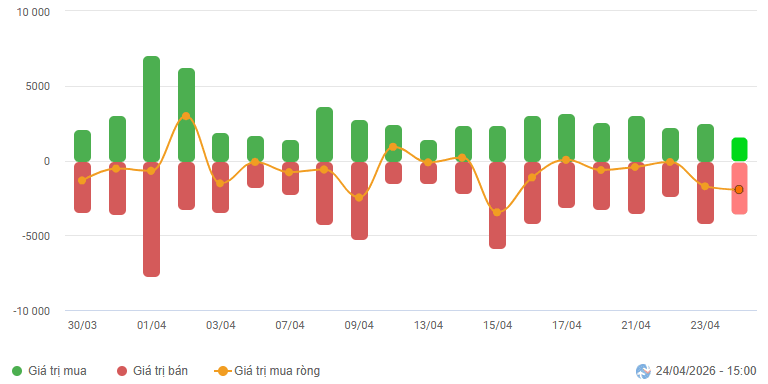

Nhà đầu tư nước ngoài bán ròng khoảng 4,8 nghìn tỷ đồng trên cả hai sàn trong tuần. Cụ thể, HOSE bán ròng gần 4,7 nghìn tỷ đồng và HNX bán ròng 123 tỷ đồng.

Phân hóa ngành tiếp tục diễn ra với nhiều nhóm dao động trong biên độ hẹp.

Bất động sản là nhóm yếu nhất do áp lực từ các cổ phiếu đầu ngành như VIC, VHM, KSF và VRE. Tuy vậy, một số mã vẫn thu hút dòng tiền và tăng nhẹ như NVL, VPI, TCH, DXG, DIG, TDH.

Tiêu dùng không thiết yếu và công nghệ thông tin chịu áp lực điều chỉnh. Nhiều cổ phiếu giảm trên 1% như VPL, MWG, FRT, PNJ, HUT; FPT, CMG, VEC và POT cũng ghi nhận giảm.

Ở chiều ngược lại, dịch vụ truyền thông dẫn đầu thị trường với mức tăng 0,56%, trong đó VGI tăng 0,76% và CTR tăng 1,4%.

Dưới đây là một số mã chứng khoán được ghi nhận trong tuần 20-24/04/2026 (giá trị và mức thay đổi so với trước đó):

Trong tuần, PVP là mã tăng mạnh với mức +16,88% và có 5 phiên tăng liên tiếp. Thông tin trong bài cho biết giá cổ phiếu vượt Upper Band của Bollinger Bands, khối lượng giao dịch ở mức cao so với trung bình 20 phiên, phản ánh tâm lý nhà đầu tư lạc quan. Đồng thời, MACD mở rộng khoảng cách so với Signal sau khi vượt ngưỡng 0. Tuy nhiên, Stochastic Oscillator được ghi nhận đang suy yếu ở vùng quá mua, do đó mức rung lắc có thể gia tăng trong các phiên tới.

Ở chiều ngược lại, PC1 là mã giảm mạnh nhất tuần với mức -15,76%, giảm xuống dưới SMA 200 ngày. Hai phiên cuối tuần được mô tả cho thấy tâm lý hoảng loạn và bi quan. Bài viết nêu rủi ro ngắn hạn ở mức cao khi MACD tiếp tục giảm xuống dưới 0; nếu không có cải thiện, giá có thể quay về kiểm tra đáy cũ tháng 12/2025 (khoảng 20.500-21.500) trong các phiên tới.

Kết thúc tuần, VN-Index giảm 0,91% trong phiên 24/04 và HNX-Index giảm 0,51%. Trên cả tuần, VN-Index tăng 1,99% còn HNX-Index giảm 3,1%.

Theo nội dung bài viết, thị trường thể hiện sự phân hóa và rủi ro ngắn hạn vẫn ở mức cao, đặc biệt từ dòng tiền nước ngoài và nhóm cổ phiếu dẫn dắt. Việc cải thiện phân bổ vốn chưa đủ để duy trì đà tăng bền vững, khiến VN-Index vẫn đối mặt thách thức trong việc vượt đỉnh cũ tháng 02/2026 trong ngắn hạn.