•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

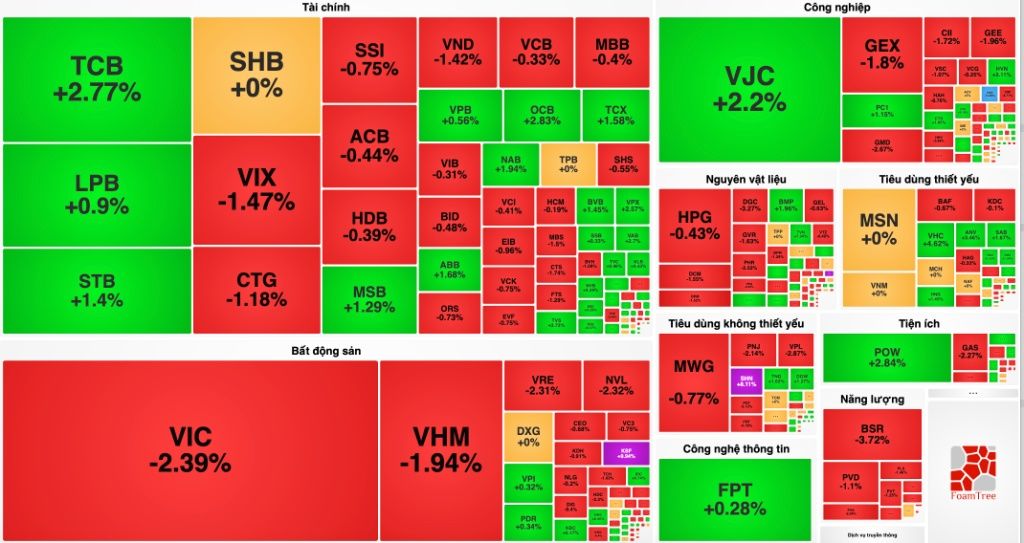

Hiện tượng bán ròng liên tục của khối ngoại trước kỳ rà soát nâng hạng được cho là do nhiều nguyên nhân ngoài yếu tố tỷ giá, bao gồm cả các yếu tố không hoàn toàn tiêu cực. Trong tuần giao dịch vừa qua, khối ngoại bán ròng hơn 2.500 tỷ đồng trên sàn HoSE, tập trung xả mạnh cổ phiếu của các doanh nghiệp lớn như VIC, VHM, MWG. Áp lực bán ròng vẫn chưa có dấu hiệu suy giảm khi trong phiên giao dịch đầu tuần mới (30/3), khối ngoại bán gần 3.400 tỷ đồng, trong khi chỉ giải ngân 2.000 tỷ đồng - mức thấp nhất từ đầu năm đến nay. Tâm điểm xả hàng tập trung chủ yếu vào các mã đầu ngành như VPB, HPG, SSI. Nối dài chuỗi bán ròng: Tới phiên cuối tháng 3 khá "dễ thở" khi sắc xanh trải rộng với hàng loạt nhóm ngành hồi phục, độ rộng nghiêng về bên mua, song khối ngoại vẫn tiếp tục bán ròng 849 tỷ đồng trên HoSE, đánh dấu chuỗi bán ròng 14 phiên liên tiếp. Nhìn rộng hơn, từ đầu năm, nhà đầu tư ngoại đã rút hơn 30.500 tỷ đồng khỏi thị trường chứng khoán Việt Nam, tăng khoảng 18% so với cùng kỳ. Theo quan sát của VNDirect, khối ngoại thường bán mạnh khi thị trường tiệm cận vùng đỉnh ngắn hạn và áp lực tập trung vào nhóm vốn hóa lớn. Năm ngoái, khối ngoại ghi nhận mức rút ròng kỷ lục đến 135.000 tỷ đồng. Nguyên nhân chủ yếu khi đó là tỷ giá tăng mạnh vì chênh lệch lãi suất giữa USD và VND. Điều này xảy ra khi Mỹ áp dụng chính sách thắt chặt tiền tệ, còn Việt Nam nới lỏng. Đánh giá về đợt bán ròng gần đây, bà Tôn Minh Phương, Tổng giám đốc Chứng khoán Vietcap (doanh nghiệp dẫn đầu thị phần môi giới tổ chức nước ngoài) cho rằng có nhiều lý do bên cạnh yếu tố tỷ giá. Trước hết, với nhà đầu tư quy mô toàn cầu, các khoản nắm giữ tại thị trường cận biên như Việt Nam thường chiếm tỷ lệ rất nhỏ trong tổng tài sản. Khi rủi ro tăng lên, họ có xu hướng bán tài sản tại những thị trường này trước do không trọng yếu. Chưa kể, vài năm trở lại đây, những thị trường này có hiệu suất sinh lời tốt nên càng thúc đẩy việc hiện thực hóa lợi nhuận. Bên cạnh đó, việc thiếu "hàng" mới cũng là yếu tố khiến TTCK Việt Nam chưa giữ chân được vốn ngoại. Rổ hàng của thị trường chưa đa dạng, hiện chỉ có một số tên tuổi lớn và tập trung cục bộ ở vài ngành nghề. Một yếu tố nữa nhưng là tín hiệu tương đối tích cực, bởi đây là sự "thay máu" nhà đầu tư. Việt Nam hiện nằm trong nhóm thị trường cận biên và dự kiến chính thức nâng hạng lên mới nổi vào tháng 10. Các quỹ đầu tư chuyên biệt vào thị trường cận biên do đó phải tái cơ cấu danh mục, bù lại dòng tiền từ các quỹ mới nổi sẽ đến. Ông Tyler Nguyễn Mạnh Dũng, Giám đốc cấp cao Nghiên cứu chiến lược thị trường, Chứng khoán HSC cho rằng vốn ngoại rút ròng không đơn thuần đến từ áp lực tỷ giá, mà nhiều khả năng gắn với quá trình tái định vị rủi ro và phân bổ vốn trên phạm vi toàn cầu. Hơn nữa, trạng thái bán ròng của khối ngoại đồng thuận với các thị trường trong khu vực cho thấy đây là xu hướng chung, không phải lo ngại cụ thể đối với thị trường Việt Nam. Nguy cơ dòng vốn ngoại trở nên thận trọng hơn với chứng khoán Việt: Sự hiện diện của khối ngoại đã giúp tăng tính minh bạch thị trường, tăng nguồn ngoại tệ và sức hút đầu tư. Do đó, việc khối này bán ròng triền miên là một trong những yếu tố khiến thanh khoản thị trường suy giảm và gây tác động tiêu cực tới vận động của VN-Index. Dự đoán đợt đánh giá giữa kỳ của FTSE Russell (công bố ngày 7/4) được xem là cột mốc quan trọng để vốn ngoại đảo chiều."

Động đất kép mạnh hơn 7 độ ở Venezuela có thể khiến ít nhất 1.000 người thiệt mạng và làm các công trình trên khắp đất nước bị sập.

Hai trận động đất mạnh 7,2 độ và 7,5 độ, với tâm chấn ở độ sâu lần lượt là 22 km…