•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Trong bối cảnh thị trường chứng khoán đối mặt với nhiều biến động khó lường, việc tìm kiếm một doanh nghiệp sở hữu nền tảng tài chính lành mạnh, dòng tiền ổn định và duy trì chính sách cổ tức sòng phẳng trở thành ưu tiên hàng đầu của các nhà đầu tư thận trọng.

CTCP Cao su Bến Thành (Mã cổ phiếu BRC) là một ví dụ điển hình cho nhóm cổ phiếu phòng thủ này. Bài phân tích cổ phiếu BRC dưới đây sẽ bóc tách sâu các khía cạnh từ cơ cấu tài sản, hiệu quả vận hành đến những áp lực chi phí trong mô hình kinh doanh, giúp nhà đầu tư xác định rõ giá trị thực và dòng tiền cốt lõi của doanh nghiệp.

CTCP Cao su Bến Thành (BRC), niêm yết trên sàn HSX từ năm 2011, là một doanh nghiệp có vị thế lâu năm trong nhóm ngành Vật liệu cơ bản - Hóa chất. Với số vốn điều lệ ở mức khiêm tốn 123,7 tỷ đồng và lượng cổ phiếu lưu hành hơn 12,3 triệu đơn vị, BRC vận hành một bộ máy khá tinh gọn gồm 231 nhân sự, tập trung chủ yếu vào năng lực sản xuất các sản phẩm cao su kỹ thuật phụ trợ công nghiệp như băng tải, cao su kỹ thuật.

Cơ cấu cổ đông của BRC thể hiện tính cô đặc rất cao và mang đậm dấu ấn của các tổ chức nhà nước cùng các tập đoàn lớn trong ngành:

Sự tham gia của ba cổ đông tổ chức này đã chiếm tới 87,38% dòng vốn của doanh nghiệp, trong khi khối ngoại chỉ nắm giữ một lượng nhỏ khoảng 1,63%. Về mặt kinh doanh, cơ cấu này mang lại lợi thế phòng thủ lớn. Mối liên kết chặt chẽ với Tập đoàn Cao su đảm bảo nguồn cung nguyên liệu đầu vào ổn định, trong khi sự hiện diện của Vicem Hà Tiên chính là bảo chứng cho đầu ra của sản phẩm băng tải cao su, vốn là vật tư tiêu hao khối lượng lớn trong các nhà máy xi măng và khai khoáng nặng.

BRC sở hữu cấu trúc sở hữu cô đặc và có tính định hướng chuỗi cung ứng rất cao từ các cổ đông lớn. Điều này mang lại sự ổn định bền vững trong vận hành, nhưng cũng đồng thời làm thu hẹp đáng kể lượng cổ phiếu tự do chuyển nhượng trên thị trường đại chúng.

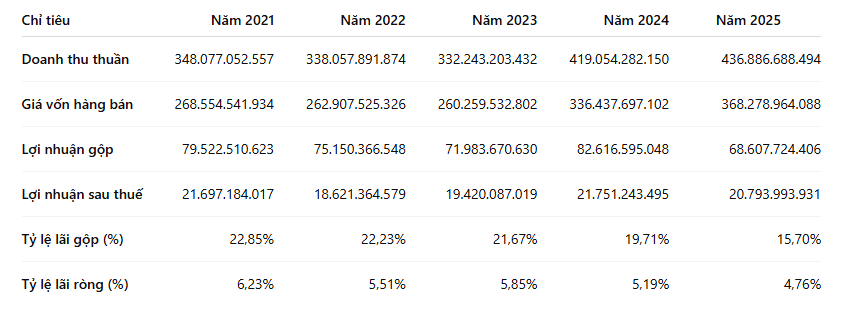

Giai đoạn 2021 - 2025 chứng kiến sự dịch chuyển đáng chú ý trong bức tranh kinh doanh của BRC khi doanh nghiệp ghi nhận tăng trưởng mạnh về mặt quy mô doanh thu nhưng lại đối mặt với áp lực siết chặt biên lợi nhuận.

Doanh thu thuần của BRC có sự bứt phá mạnh từ mức nền hơn 332 tỷ đồng năm 2023 lên mức 419 tỷ đồng (năm 2024) và đạt đỉnh 436,8 tỷ đồng vào năm 2025. Sự mở rộng quy mô này chứng tỏ nhu cầu tiêu thụ các sản phẩm băng tải, cao su phụ trợ từ nhóm khách hàng ngành công nghiệp nặng, khai khoáng có sự phục hồi và tăng trưởng rõ nét.

Tuy nhiên, lợi nhuận gộp lại không đồng pha với doanh thu khi giảm từ 82,6 tỷ đồng (năm 2024) xuống còn 68,6 tỷ đồng vào năm 2025. Hệ quả là biên lợi nhuận gộp sụt giảm liên tục từ mức 22,85% (năm 2021) xuống còn 15,70% (năm 2025). Bản chất của sự sụt giảm này nằm ở giá vốn hàng bán tăng nhanh hơn doanh thu. Là một doanh nghiệp chế biến cao su kỹ thuật, BRC chịu ảnh hưởng trực tiếp bởi chu kỳ giá cả của cao su thiên nhiên và các loại hóa chất phụ gia đầu vào. Khi giá hàng hóa thế giới biến động tăng, doanh nghiệp chưa thể chuyển ngay phần chi phí tăng thêm này vào giá bán cho các đối tác công nghiệp (vốn thường ký hợp đồng cung ứng dài hạn cố định giá), khiến biên lãi gộp bị thu hẹp đáng kể.

Mặc dù vậy, lợi nhuận sau thuế của BRC vẫn duy trì được sự ổn định đáng ngạc nhiên, neo quanh mốc 20-21 tỷ đồng. Điều này có được nhờ vào năng lực quản trị chi phí rất linh hoạt của ban điều hành. Trong năm 2025, để bù đắp cho sự sụt giảm của biên lãi gộp, BRC đã tiết giảm mạnh mẽ chi phí bán hàng từ 41,8 tỷ đồng xuống 33,8 tỷ đồng, đồng thời cắt giảm chi phí quản lý doanh nghiệp từ 14,1 tỷ đồng xuống còn 10,2 tỷ đồng.

BRC có năng lực giữ vững và mở rộng thị phần tốt thể hiện qua sự tăng trưởng doanh thu. Dù biên lợi nhuận gộp chịu áp lực lớn từ chu kỳ giá nguyên liệu đầu vào, khả năng thắt lưng buộc bụng và tối ưu chi phí vận hành đã giúp doanh nghiệp bảo vệ được thành quả lợi nhuận ròng cuối cùng.

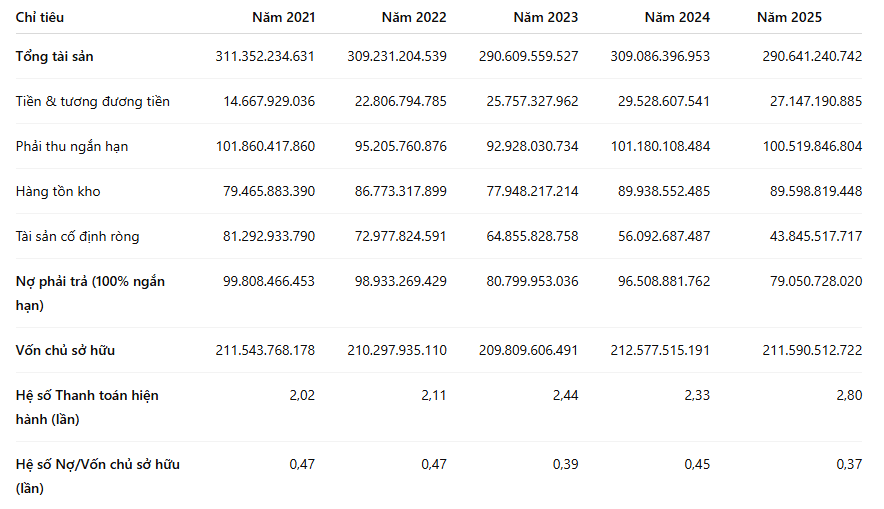

Điểm tựa lớn nhất biến BRC thành một cổ phiếu phòng thủ nằm ở cấu trúc tài chính an toàn gần như tuyệt đối và khả năng tự chủ dòng tiền mạnh mẽ.

Tài sản của BRC tập trung phần lớn ở dạng tài sản lưu động ngắn hạn (chiếm 76,1% tổng tài sản vào năm 2025). Trong đó, các khoản phải thu ngắn hạn duy trì ở mức quanh 100 tỷ đồng và hàng tồn kho ở mức 89,5 tỷ đồng. Con số này phản ánh đúng tính chất kinh doanh B2B: doanh nghiệp phải duy trì lượng gối đầu nguyên vật liệu tương đối lớn để phục vụ sản xuất liên tục và chấp nhận bị chiếm dụng vốn nhất định bởi các khách hàng công nghiệp.

Một điểm cần lưu ý là giá trị tài sản cố định ròng giảm mạnh từ 81,2 tỷ đồng xuống chỉ còn 43,8 tỷ đồng qua các năm. Điều này cho thấy trong nhiều năm qua, BRC hầu như không thực hiện các hoạt động đầu tư lớn để mở rộng nhà xưởng hay mua sắm máy móc mới, tài sản cố định giảm thuần túy do trích khấu hao. Hệ quả là công suất sản xuất của BRC có thể đã chạm trần ổn định và khó tạo ra sự đột biến mang tính nhảy vọt về sản lượng trong tương lai gần nếu không tái đầu tư.

Tuy nhiên đổi lại, sức khỏe tài chính của doanh nghiệp cực kỳ vững vàng:

BRC sở hữu mô hình tài chính siêu an toàn với rủi ro đòn bẩy bằng không và dòng tiền vận hành thặng dư đều đặn. Sự thiếu vắng các dự án đầu tư mở rộng tài sản cố định xác nhận doanh nghiệp đang tập trung tối đa vào việc khai thác hiệu quả công suất hiện có và tối ưu hóa lợi ích tài chính ngắn-trung hạn.

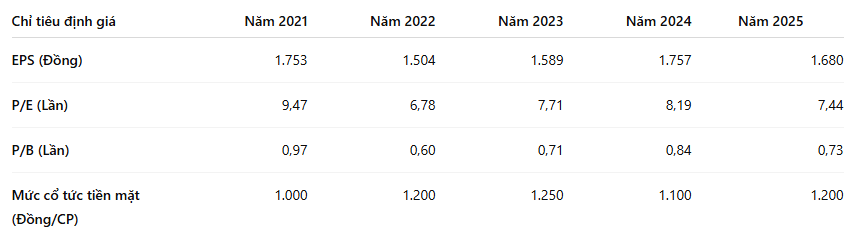

Khi một doanh nghiệp không còn nhu cầu giữ lại vốn lớn để tái đầu tư mở rộng nhà xưởng, toàn bộ lượng tiền mặt thặng dư tạo ra sẽ được chuyển hóa trực tiếp thành quyền lợi cho cổ đông thông qua cổ tức bằng tiền mặt.

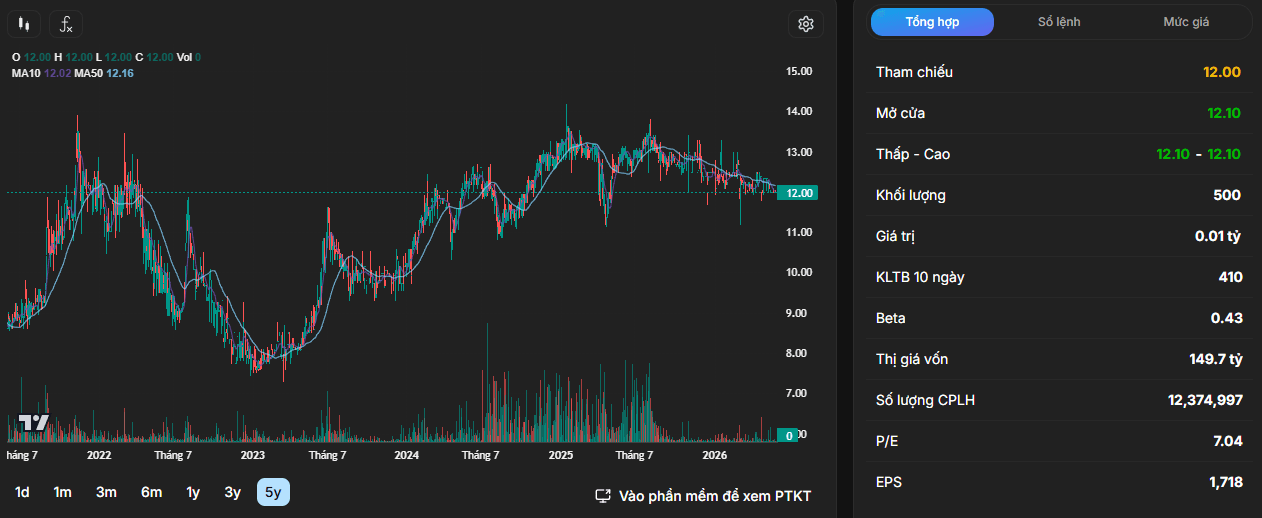

Với thị giá giao dịch quanh ngưỡng 12.100 đồng, các chỉ số định giá của BRC đang nằm ở vùng chiết khấu tương đối sâu: P/E quanh mức 7,04 - 7,44 lần và P/B chỉ đạt 0,73 lần (giá thị trường thấp hơn giá trị sổ sách của doanh nghiệp). Sở dĩ có mức định giá thấp này là do thị trường thường áp mức chiết khấu thanh khoản đối với các cổ phiếu có quy mô vốn nhỏ và khối lượng giao dịch bình quân thấp (khối lượng khớp lệnh 10 ngày trung bình chỉ khoảng 410 cổ phiếu/phiên).

Tuy nhiên, đối với những nhà đầu tư tìm kiếm lợi nhuận từ cổ tức, con số này lại mở ra một cơ hội hấp dẫn. BRC có lịch sử chi trả cổ tức tiền mặt cực kỳ đều đặn: ngày 20/08/2025 chi trả 1.200đ/CP cho đợt 1/2024, ngày 20/08/2024 chi trả 1.100đ/CP, và năm 2023 chi trả tới 1.250đ/CP.

Tính toán dựa trên thị giá 12.100 đồng, tỷ suất lợi tức cổ tức (Dividend Yield) hàng năm của BRC duy trì ổn định ở mức từ 9,1% đến hơn 10,3%. Đây là mức lợi tức vượt trội hoàn toàn so với hiệu suất gửi tiết kiệm ngân hàng hiện tại, đồng thời có độ an toàn cao nhờ EPS hàng năm luôn ổn định trên mức 1.500 đồng.

Từ các phân tích chuyên sâu về cấu trúc tài chính và mô hình vận hành của CTCP Cao su Bến Thành, cổ phiếu BRC phác họa rõ nét hai trường phái đối lập về mức độ phù hợp đối với từng tệp nhà đầu tư:

Trước phiên họp thường niên năm 2026, Tập đoàn Công nghiệp Cao su Việt Nam (Ông Trần Thanh Phụng sẽ thôi giữ chức phó tổng giám đốc tập đoàn từ 1/7/2026.Sự thay đổi nhân sự này diễn ra ngay trước kỳ Đại hội đồng cổ đông thường niên năm 2026…