•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

CTCP Dược phẩm Hà Tây (HOSE: DHT) vừa công bố báo cáo tài chính quý I/2026 với bức tranh kinh doanh tương đối trái chiều. Doanh thu tiếp tục duy trì đà tăng trưởng hai chữ số, phản ánh nhu cầu thị trường và hoạt động bán hàng vẫn được mở rộng. Tuy nhiên, lợi nhuận lại sụt giảm mạnh do áp lực giá vốn gia tăng và chi phí bán hàng tăng đột biến.

Trong bối cảnh cổ phiếu DHT đang giao dịch ở vùng định giá cao so với hiệu quả sinh lời hiện tại, câu hỏi đặt ra là liệu doanh nghiệp có đủ động lực để cải thiện lợi nhuận trong các quý tới hay không. Bài phân tích cổ phiếu DHT dưới đây sẽ phân tích chi tiết kết quả kinh doanh, sức khỏe tài chính, triển vọng tăng trưởng và định giá cổ phiếu DHT.

CTCP Dược phẩm Hà Tây là một trong những doanh nghiệp hoạt động lâu năm trong lĩnh vực sản xuất và phân phối dược phẩm tại Việt Nam. Công ty sở hữu hệ thống sản phẩm đa dạng, tập trung vào thuốc generic, thuốc kê đơn và các sản phẩm chăm sóc sức khỏe phục vụ thị trường nội địa.

Lợi thế của DHT đến từ mạng lưới phân phối rộng, thương hiệu đã được xây dựng trong nhiều năm và khả năng tiếp cận hệ thống bệnh viện, nhà thuốc trên cả nước. Tuy nhiên, doanh nghiệp cũng đang đối mặt với áp lực cạnh tranh ngày càng lớn từ các công ty dược trong nước cũng như các doanh nghiệp có vốn đầu tư nước ngoài.

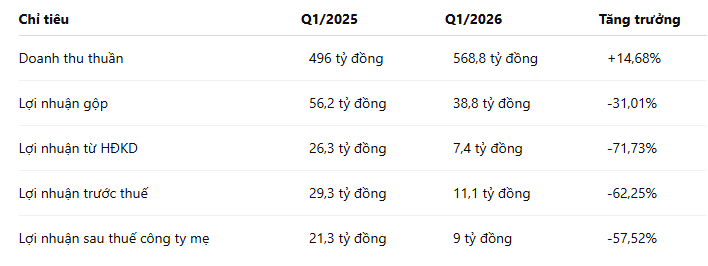

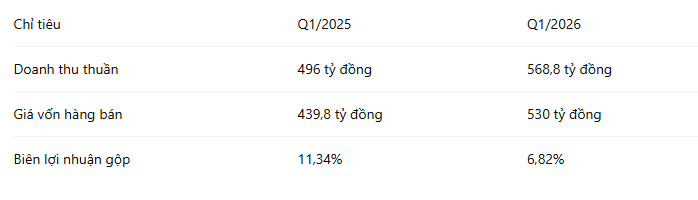

Quý I/2026, DHT ghi nhận doanh thu thuần đạt 568,8 tỷ đồng, tăng 14,68% so với cùng kỳ năm trước. Đây là mức tăng trưởng tương đối tích cực trong bối cảnh ngành dược vẫn chịu áp lực cạnh tranh về giá và chi phí nguyên liệu.

Tuy nhiên, lợi nhuận sau thuế thuộc về cổ đông công ty mẹ chỉ đạt khoảng 9 tỷ đồng, giảm tới 57,52% so với mức 21,3 tỷ đồng của quý I/2025.

Diễn biến này cho thấy tăng trưởng doanh thu chưa đủ để bù đắp áp lực chi phí đang gia tăng mạnh trong hoạt động kinh doanh.

Biên Lợi Nhuận Gộp Suy Giảm Là Nguyên Nhân Chính

Điểm đáng chú ý nhất trong báo cáo quý I/2026 là sự suy giảm mạnh của biên lợi nhuận gộp. Trong khi doanh thu tăng gần 15%, giá vốn hàng bán lại tăng tới 20,52%, khiến lợi nhuận gộp giảm hơn 31%.

Biên lợi nhuận gộp giảm từ 11,34% xuống chỉ còn 6,82%, mức thấp đáng kể so với cùng kỳ. Điều này phản ánh áp lực từ chi phí nguyên vật liệu đầu vào, đặc biệt trong bối cảnh ngành dược phụ thuộc lớn vào nguồn nguyên liệu nhập khẩu. Nếu xu hướng này kéo dài, khả năng cải thiện lợi nhuận của DHT sẽ gặp nhiều thách thức.

Ngoài áp lực giá vốn, chi phí bán hàng cũng là yếu tố khiến lợi nhuận suy giảm. Trong quý I/2026, chi phí bán hàng tăng tới 71,73%, từ 7,3 tỷ đồng lên 12,5 tỷ đồng.

Việc gia tăng mạnh chi phí bán hàng có thể phản ánh chiến lược mở rộng thị phần hoặc tăng cường hoạt động marketing và phân phối. Ở chiều ngược lại, doanh nghiệp đã kiểm soát khá tốt chi phí quản lý khi khoản mục này giảm gần 26% so với cùng kỳ. Đây là điểm tích cực giúp hạn chế phần nào mức suy giảm lợi nhuận.

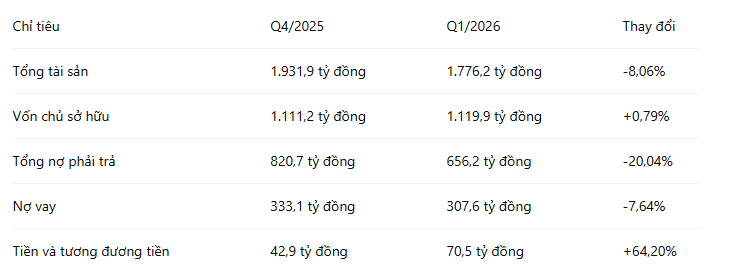

Một trong những điểm sáng đáng chú ý của DHT là sức khỏe tài chính được cải thiện rõ rệt trong quý đầu năm.

Việc giảm mạnh nợ phải trả và nợ vay trong khi lượng tiền mặt tăng hơn 64% cho thấy doanh nghiệp đang chủ động củng cố bảng cân đối kế toán. Đây là yếu tố tích cực trong bối cảnh lãi suất vẫn ở mức tương đối cao và nhiều doanh nghiệp phải đối mặt với áp lực tài chính.

Các chỉ số tài chính đáng chú ý

Các chỉ số đòn bẩy tài chính vẫn nằm trong vùng an toàn. Tuy nhiên, ROE chỉ khoảng 3,2% cho thấy khả năng tạo lợi nhuận trên vốn chủ sở hữu còn khá thấp. Đây là điểm khiến thị trường khó có thể đánh giá cao cổ phiếu nếu lợi nhuận không sớm cải thiện.

Trong quý I/2026, EBITDA đạt khoảng 20,1 tỷ đồng, thấp hơn mức 25,4 tỷ đồng của quý trước. Bên cạnh đó, doanh nghiệp tiếp tục duy trì đầu tư tài sản cố định với CAPEX gần 10 tỷ đồng.

Tuy nhiên, một điểm cần lưu ý là dòng tiền kinh doanh trong quý đầu năm ghi nhận trạng thái âm. Điều này cho thấy lợi nhuận kế toán chưa chuyển hóa hoàn toàn thành dòng tiền thực tế. Nếu tình trạng này kéo dài, áp lực vốn lưu động có thể gia tăng trong các quý tiếp theo.

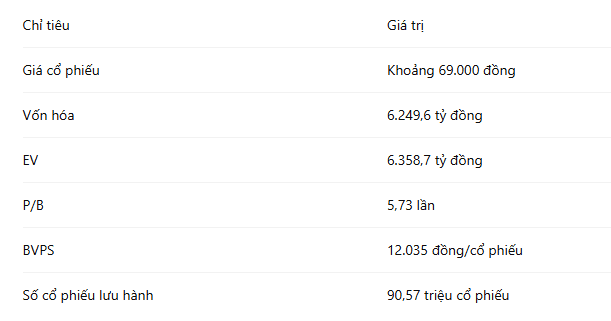

Tại thời điểm phân tích, cổ phiếu DHT đang giao dịch quanh vùng 69.000 đồng/cổ phiếu, tương ứng vốn hóa khoảng 6.250 tỷ đồng.

Mức P/B 5,73 lần được xem là khá cao đối với một doanh nghiệp có tốc độ tăng trưởng lợi nhuận đang suy giảm.

Điểm tích cực

Rủi ro cần lưu ý

Kết quả kinh doanh quý I/2026 cho thấy DHT vẫn duy trì được tăng trưởng doanh thu nhưng đang gặp khó khăn trong việc bảo vệ biên lợi nhuận. Áp lực từ giá vốn và chi phí bán hàng khiến lợi nhuận suy giảm mạnh, kéo theo hiệu quả sinh lời ở mức thấp.

Trong khi đó, cổ phiếu DHT hiện đang giao dịch ở vùng định giá cao với P/B khoảng 5,7 lần và P/E trailing trên 150 lần. So với khả năng tạo lợi nhuận hiện tại, mức định giá này chưa thực sự hấp dẫn đối với nhà đầu tư theo trường phái giá trị.

Do đó, triển vọng của cổ phiếu DHT trong thời gian tới sẽ phụ thuộc lớn vào khả năng cải thiện biên lợi nhuận gộp, kiểm soát chi phí bán hàng và duy trì tăng trưởng doanh thu. Nhà đầu tư nên tiếp tục theo dõi các báo cáo tài chính quý tiếp theo để đánh giá liệu doanh nghiệp có thể đảo chiều xu hướng lợi nhuận hay không trước khi đưa ra quyết định đầu tư dài hạn.

Sau hơn 18 tháng kể từ ngày kết thúc đợt chào bán cổ phiếu và thu về hơn 3.014 tỷ đồng, Công ty cổ phần Gemadept (mã CK: GMD) đã thực hiện giải ngân gần 2.038 tỷ đồng. Hiện tại, doanh nghiệp còn gần 1.000 tỷ đồng chưa…