Ngành gỗ và lâm sản xuất khẩu Việt Nam vừa trải qua những năm tháng đầy biến động do ảnh hưởng từ sự đóng băng của thị trường bất động sản nội địa và nhu cầu tiêu thụ sụt giảm tại các thị trường quốc tế lớn. Là một doanh nghiệp chuyên sản xuất ván gỗ nhân tạo, Công ty Cổ phần Gỗ MDF VRG Quảng Trị (Mã cổ phiếu MDF - sàn UPCoM) cũng không nằm ngoài quy luật khắc nghiệt này. Tuy nhiên, số liệu tài chính giai đoạn 2021 - 2025 đang cho thấy những tín hiệu hồi phục rõ nét từ đáy chu kỳ của doanh nghiệp.

Bài phân tích cổ phiếu MDF dưới đây sẽ bóc tách sâu sắc hiệu quả kinh doanh, điểm nghẽn trong cấu trúc tài sản - nguồn vốn và xu hướng vận động dòng tiền của cổ phiếu này.

Công ty Cổ phần Gỗ MDF VRG Quảng Trị là một trong những doanh nghiệp sở hữu nhà máy sản xuất ván nhân tạo lớn và lâu đời tại khu vực miền Trung. Là thành viên trực thuộc Tập đoàn Công nghiệp Cao su Việt Nam (Mã cổ phiếu GVR), MDF thừa hưởng lợi thế lớn trong việc tiếp cận nguồn gỗ cao su thanh lý dồi dào từ tập đoàn mẹ. Sự hậu thuẫn của định chế nhà nước lớn giúp doanh nghiệp có uy tín cao trong giao dịch tín dụng, tuy nhiên cơ cấu này cũng khiến tỷ lệ cổ phiếu trôi nổi ngoài thị trường (free-float) cực kỳ thấp, tác động trực tiếp đến thanh khoản của mã cổ phiếu này trên sàn chứng khoán.

Lĩnh vực hoạt động cốt lõi: Doanh nghiệp chuyên sản xuất và kinh doanh các loại ván sợi nhân tạo (gỗ MDF) từ nguồn nguyên liệu gỗ rừng trồng như keo, bạch đàn và gỗ cao su thanh lý. Sản phẩm của MDF là nguyên liệu đầu vào thiết yếu cho ngành sản xuất nội thất và xuất khẩu đồ gỗ mỹ nghệ.

Lợi thế quy mô công suất: MDF vận hành dây chuyền sản xuất hiện đại tại tỉnh Quảng Trị – địa bàn có diện tích rừng trồng lớn hàng đầu cả nước. Điều này giúp doanh nghiệp tối ưu hóa chi phí logistic và đảm bảo được nguồn cung nguyên liệu thô ổn định so với các đối thủ cùng ngành.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Doanh thu thuần | 1.119,5 | 1.287,9 | 784,7 | 1.024,3 | 986,5 |

| Lợi nhuận gộp | 216,0 | 129,6 | 90,5 | 101,7 | 84,6 |

| Chi phí tài chính (Lãi vay) | 29,9 | 31,0 | 37,8 | 24,7 | 17,1 |

| LNST của Công ty mẹ | 85,9 | 5,6 | -26,3 | 3,4 | 8,15 |

| Biên lãi gộp (%) | 19,31% | 10,06% | 11,53% | 9,93% | 8,58% |

| EPS (Đồng) | 1.558,11 | 101,73 | -476,86 | 61,51 | 147,88 |

Báo cáo kết quả kinh doanh chuỗi 5 năm (2021 - 2025) phản ánh rất rõ tính chu kỳ cao của doanh nghiệp ngành gỗ này.

Khi phân tích sâu vào cấu trúc tài sản của MDF, điểm tích cực lớn nhất nằm ở năng lực tối ưu hóa vốn lưu động, tuy nhiên rủi ro cấu trúc nguồn vốn vẫn cần được lưu ý.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tổng cộng tài sản | 1.305,4 | 1.240,8 | 1.220,8 | 1.035,4 | 1.057,0 |

| Tiền và các khoản tương đương tiền | 37,6 | 49,5 | 16,0 | 38,3 | 43,6 |

| Tổng hàng tồn kho | 348,1 | 239,5 | 269,7 | 156,7 | 192,7 |

| Tài sản cố định | 872,7 | 783,3 | 717,3 | 670,6 | 626,3 |

| Nợ phải trả | 580,3 | 571,2 | 580,2 | 390,3 | 403,8 |

| Nợ ngắn hạn | 438,7 | 539,6 | 580,2 | 390,3 | 403,8 |

| Nợ dài hạn | 141,6 | 31,6 | 0,0 | 0,0 | 0,0 |

| Hệ số Nợ/Vốn chủ sở hữu (lần) | 0,80 | 0,85 | 0,91 | 0,61 | 0,62 |

| Hệ số thanh toán hiện hành (lần) | 0,95 | 0,74 | 0,79 | 0,82 | 0,95 |

Hàng tồn kho được kiểm soát tốt: Khác với tình trạng ứ đọng dòng tiền ở một số doanh nghiệp sản xuất khác, MDF quản trị hàng tồn kho rất hiệu quả. Lượng tồn kho giảm mạnh từ đỉnh 348,1 tỷ đồng (2021) xuống duy trì ở mức 192,7 tỷ đồng vào năm 2025. Vòng quay hàng tồn kho tăng trưởng liên tục từ 2,71 lần (2023) lên 5,08 lần (2025), chứng tỏ đầu ra của sản phẩm ván gỗ MDF vẫn chuyển động đều đặn.

Xóa sạch nợ dài hạn nhưng dồn áp lực ngắn hạn: Tính đến cuối năm 2025, MDF đã cấu trúc thành công đưa Nợ dài hạn về bằng 0. Tuy nhiên, điều này đồng nghĩa với việc toàn bộ áp lực nghĩa vụ tài chính 403,8 tỷ đồng nằm hoàn toàn ở danh mục Nợ ngắn hạn.

Hệ số thanh toán hiện hành cải thiện: Dù áp lực nợ ngắn hạn lớn, Hệ số thanh toán hiện hành đã hồi phục đáng kể từ 0,74 lần (2022) lên 0,95 lần (2025), đưa doanh nghiệp tiệm cận trạng thái cân bằng an toàn tài chính lưu động (> 1,0). Nhờ nợ vay tổng thể giảm, chi phí lãi vay của công ty giảm mạnh từ 37,8 tỷ đồng (2023) xuống chỉ còn 17,1 tỷ đồng (2025), giảm bớt gánh nặng tài chính đáng kể.

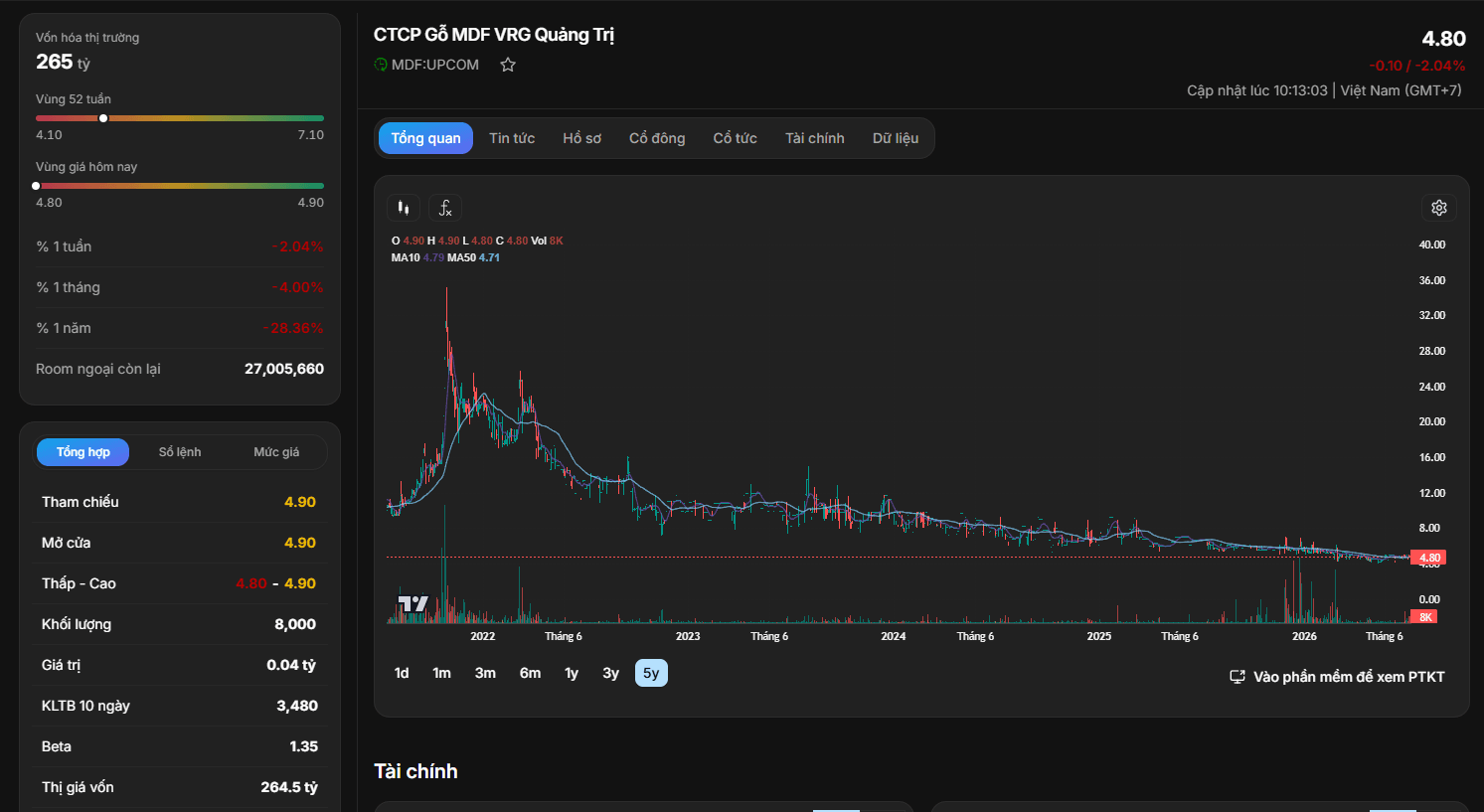

Cập nhật thực tế vào tháng 07/2026, cổ phiếu MDF đang giao dịch trên sàn UPCoM với mức giá 4.80 đồng/cổ phiếu, giá trị vốn hóa toàn doanh nghiệp đạt 265 tỷ đồng.

Định giá thị trường: Tài sản chiết khấu sâu

P/E ở mức cao do nền lợi nhuận thấp: Chỉ số P/E đạt 39.22 lần. Mức P/E cao này không phải do cổ phiếu bị định giá đắt mà do mức nền lợi nhuận sau thuế (8,1 tỷ đồng) còn quá khiêm tốn so với quy mô vốn hóa. Nếu doanh nghiệp tiếp tục đà hồi phục ổn định, P/E sẽ nhanh chóng co hẹp lại.

P/B cực kỳ hấp dẫn ở mức 0,49 lần: Giá cổ phiếu trên thị trường hiện tại đang thấp hơn giá trị sổ sách tới hơn 50%. Với một doanh nghiệp sở hữu khối tài sản cố định (nhà máy, máy móc ngành gỗ) có giá trị khấu hao lớn lên tới 626,3 tỷ đồng, mức P/B này thể hiện cổ phiếu đang bị định giá dưới giá trị thực rất sâu.

Lịch sử cổ tức: MDF từng là doanh nghiệp chi trả cổ tức bằng tiền mặt rất đều đặn (giai đoạn 2018 - 2022 chi trả từ 300đ - 910đ/CP). Việc gián đoạn cổ tức từ năm 2023 đến nay chủ yếu do doanh nghiệp tập trung nguồn lực giữ lại để xóa nợ và bù đắp khoản lỗ năm 2023.

Phân tích xu hướng kỹ thuật

Trạng thái đóng băng thanh khoản tại đáy: Kể từ sau đợt sụt giảm mạnh từ vùng giá 28.00 (năm 2022) về quanh mệnh giá, MDF đã rơi vào trạng thái "ngủ đông" kéo dài suốt từ năm 2024 đến giữa năm 2026. Hiện tại giá đang tích lũy chặt chẽ quanh mốc 4.80 đồng, bám sát các đường ngắn và trung hạn MA10 (4.79) và MA50 (4.71).

Khối lượng giao dịch hằng ngày của MDF cực kỳ thấp (phiên ghi nhận chỉ đạt 8.000 cổ phiếu). Đây là đặc trưng thường thấy của các cổ phiếu cơ cấu cổ đông cô đặc (thuộc tập đoàn VRG) nằm ở sàn UPCoM, dòng tiền thị trường chưa chú ý và thanh khoản tương đối mỏng.

Phân tích cổ phiếu MDF mở ra một cơ hội đầu tư theo trường phái "Mua tài sản dưới giá trị ở vùng đáy chu kỳ".

Các nhà đầu tư nên tích lũy từng phần cho mục tiêu dài hạn. MDF phù hợp cho các nhà đầu tư cá nhân có dòng vốn kiên nhẫn, mua tích lũy quanh vùng giá 4.50 - 4.80 để chờ đợi làn sóng phục hồi hoàn toàn của ngành xuất khẩu gỗ và bất động sản vào giai đoạn tới. Khi lợi nhuận cốt lõi quay về mức bình thường (>50 tỷ đồng/năm như giai đoạn 2021), MDF hoàn toàn có thể định giá lại về quanh vùng 8.00 - 10.00 đồng/cổ phiếu.