Ngành ngân hàng Việt Nam luôn đóng vai trò là huyết mạch của nền kinh tế, đồng thời là nhóm ngành chiếm tỷ trọng vốn hóa lớn nhất trên thị trường chứng khoán. Trong nhóm các ngân hàng thương mại cổ phần (TMCP) quy mô tầm trung, Ngân hàng TMCP Phương Đông (mã cổ phiếu: OCB) nổi lên như một thực thể có tốc độ tăng trưởng tài sản nhanh, tích cực áp dụng số hóa và sở hữu cơ cấu cổ đông chiến lược nước ngoài chất lượng.

Bài viết phân tích cổ phiếu OCB chuyên sâu dưới đây sẽ mổ xẻ toàn diện bức tranh tài chính, chất lượng tài sản, hiệu quả hoạt động và triển vọng đầu tư đối với cổ phiếu OCB dựa trên hệ thống số liệu giai đoạn 5 năm (2021 - 2025) cùng các cập nhật thị trường mới nhất vào giữa năm 2026.

Ngân hàng TMCP Phương Đông (OCB) được thành lập vào ngày 10/06/1996. Trải qua tròn 30 năm phát triển tính đến năm 2026, OCB đã khẳng định vị thế vững chắc trong nhóm ngân hàng tư nhân năng động tại Việt Nam.

Công ty tập trung mạnh mẽ vào mảng bán lẻ (Retail Banking), phân khúc khách hàng doanh nghiệp vừa và nhỏ (SMEs), song song với việc đẩy mạnh chuyển đổi số toàn diện qua ứng dụng OCB OMNI. Chiến lược này giúp ngân hàng tiết giảm chi phí vận hành, đồng thời tối ưu hóa khả năng tiếp cận phân khúc khách hàng trẻ tuổi, năng động tại các đô thị lớn mà không cần bành trướng quá mức hệ thống chi nhánh vật lý.

Một trong những điểm tựa vững chắc nhất về mặt quản trị và dòng vốn của OCB là sự đồng hành của Aozora Bank – một trong những ngân hàng thương mại uy tín tại Nhật Bản, sở hữu 15% cổ phần của OCB. Sự tham gia sâu rộng của đối tác ngoại không chỉ mang lại nguồn vốn dài hạn thặng dư mà còn giúp OCB chuẩn hóa hệ thống quản trị rủi ro theo các chuẩn mực quốc tế khắt khe như Basel II và Basel III từ rất sớm.

Giai đoạn 2021 – 2025 chứng kiến những gam màu chuyển dịch rõ rệt trong kết quả hoạt động kinh doanh của OCB. Ngân hàng đã trải qua giai đoạn bùng nổ, sau đó điều chỉnh chậm lại trước khi lấy lại đà hồi phục mạnh mẽ vào năm 2025.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Thu nhập lãi và các khoản tương tự | 11.720,1 | 14.067,7 | 18.126,7 | 17.954,2 | 21.118,3 |

| Chi phí lãi và các chi phí tương tự | -5.954,5 | -7.120,1 | -11.361,2 | -9.347,5 | -11.869,5 |

| Thu nhập lãi thuần | 5.765,6 | 6.947,6 | 6.765,5 | 8.606,7 | 9.248,8 |

| Lãi thuần từ hoạt động dịch vụ | 784,5 | 1.014,2 | 882,1 | 931,0 | 1.010,6 |

| Lãi thuần từ kinh doanh ngoại hối | 99,7 | 145,1 | 389,1 | 311,0 | 216,3 |

| Lãi thuần từ mua bán chứng khoán kinh doanh | 123,8 | -77,3 | 1,5 | 2,3 | -45,4 |

| Lãi thuần từ mua bán chứng khoán đầu tư | 1.744,6 | -140,2 | 646,6 | -188,4 | -228,9 |

| Lãi thuần từ hoạt động khác | 400,9 | 644,2 | 253,4 | 406,7 | 1.388,0 |

| Chi phí hoạt động | -2.402,9 | -3.076,8 | -3.171,4 | -3.803,8 | -4.202,6 |

| Lợi nhuận trước dự phòng rủi ro | 6.516,2 | 5.456,8 | 5.766,7 | 6.265,3 | 7.387,2 |

| Chi phí dự phòng rủi ro tín dụng | -997,7 | -1.067,5 | -1.627,2 | -2.259,0 | -2.364,7 |

| Tổng lợi nhuận trước thuế | 5.518,6 | 4.389,3 | 4.139,5 | 4.006,3 | 5.022,4 |

| Chi phí thuế TNDN | -1.113,6 | -879,6 | -836,2 | -832,9 | -1.012,4 |

| Lợi nhuận sau thuế | 4.405,0 | 3.509,7 | 3.303,3 | 3.173,4 | 4.010,1 |

Phân tích biến động doanh thu và chi phí

Thu nhập lãi thuần (NII): Duy trì vị thế là động cơ tăng trưởng chính của ngân hàng. Từ mức 5.766 tỷ đồng năm 2021, NII bứt phá lên 9.249 tỷ đồng vào năm 2025. Sự phục hồi mạnh mẽ trong giai đoạn 2024 - 2025 diễn ra khi mặt bằng lãi suất huy động hạ nhiệt và nhu cầu tín dụng quay trở lại.

Hoạt động ngoài lãi:

Mảng dịch vụ tăng trưởng bền vững, cán mốc 1.011 tỷ đồng vào năm 2025 nhờ tối ưu hóa phí thanh toán và các sản phẩm dịch vụ số.

Lợi nhuận sau thuế: Chạm đáy vào năm 2024 ở mức 3.173 tỷ đồng do áp lực trích lập dự phòng tăng vọt lên mức 2.259 tỷ đồng. Tuy nhiên, năm 2025 đánh dấu bước ngoặt bứt phá khi lợi nhuận sau thuế phục hồi mạnh mẽ 26,4%, đạt 4.010 tỷ đồng.

Bảng cân đối kế toán của OCB phản ánh một ngân hàng đang trong chu kỳ mở rộng quy mô tài sản rất nhanh chóng nhưng cũng đi kèm với những áp lực nhất định về mặt kiểm soát chất lượng tài sản.

| Chỉ tiêu tài sản | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tiền mặt và vàng | 714 | 793 | 780 | 788 | 1.160 |

| Tiền gửi tại Ngân hàng Nhà nước | 3.853 | 3.225 | 6.965 | 2.377 | 2.883 |

| Tiền gửi và cho vay các TCTD khác | 22.595 | 20.636 | 33.900 | 39.126 | 53.061 |

| Chứng khoán kinh doanh | 4.565 | 143 | 5 | 100 | 0 |

| Cho vay khách hàng | 102.051 | 119.803 | 147.206 | 170.844 | 198.765 |

| Dự phòng rủi ro cho vay | -1.116 | -1.582 | -2.502 | -2.549 | -3.574 |

| Chứng khoán đầu tư | 40.968 | 37.333 | 40.292 | 52.589 | 58.355 |

| Tài sản cố định | 556 | 584 | 555 | 631 | 694 |

| Tài sản có khác | 10.180 | 12.699 | 12.330 | 11.865 | 11.465 |

| TỔNG CỘNG TÀI SẢN | 184.491 | 193.994 | 240.114 | 280.712 | 322.949 |

Tài sản sinh lời cốt lõi (Cho vay khách hàng & Chứng khoán đầu tư)

Dư nợ cho vay khách hàng: Là cấu phần lớn nhất và tăng trưởng liên tục từ 102.051 tỷ đồng (2021) lên 198.765 tỷ đồng (2025), tức tăng gần 95% sau 4 năm. Tốc độ tăng trưởng dư nợ này cao hơn tốc độ tăng trưởng tổng tài sản (75%), cho thấy OCB tập trung tối đa nguồn lực vào hoạt động tín dụng truyền thống để tìm kiếm biên lợi nhuận cao hơn.

Chứng khoán đầu tư: Duy trì quy mô lớn và tăng từ 40.968 tỷ đồng (2021) lên 58.355 tỷ đồng (2025). Việc nắm giữ một lượng lớn chứng khoán đầu tư (chủ yếu là trái phiếu tổ chức tín dụng và trái phiếu chính phủ) giúp OCB tạo ra một "bộ đệm thanh khoản" thứ cấp và tận dụng các cơ hội kinh doanh dòng vốn ngắn hạn, mặc dù mảng này chịu ảnh hưởng lớn bởi biến động lợi suất thị trường (thể hiện qua việc mảng chứng khoán đầu tư bị lỗ nhẹ trong năm 2024 và 2025).

Tính thanh khoản và Tài sản thanh khoản nhanh

Tiền gửi tại các tổ chức tín dụng khác: Ghi nhận sự bùng nổ mạnh mẽ từ 22.595 tỷ đồng (2021) lên mức 53.061 tỷ đồng (2025), tức tăng hơn 134%. Đây là một điểm sáng quan trọng. Việc tăng mạnh tiền gửi tại các ngân hàng khác cho thấy OCB rất chủ động trong việc duy trì một lượng tài sản thanh khoản nhanh có độ an toàn cao để ứng phó với rủi ro rút tiền gửi hoặc biến động thanh khoản hệ thống, nhất là khi tỷ lệ dư nợ trên vốn huy động (LDR) của ngân hàng đang ở mức cao.

Chứng khoán kinh doanh: OCB đã gần như tất toán toàn bộ danh mục chứng khoán kinh doanh (từ 4.565 tỷ đồng năm 2021 về 0 đồng từ năm 2024). Động thái này phản ánh chiến lược phòng thủ rõ ràng, cắt giảm các tài sản có rủi ro thị trường cao (như cổ phiếu, chứng chỉ quỹ) để bảo toàn vốn và tập trung vào hoạt động lõi là cho vay.

Hiệu quả sinh lời của OCB có sự phân hóa qua các giai đoạn, phản ánh trực tiếp bức tranh vĩ mô đầy biến động của nền kinh tế Việt Nam.

| Nhóm chỉ số | Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|

| Khả năng sinh lợi | Biên lãi thuần (NIM) (%) | 3,71 | 4,00 | 3,34 | 3,53 | 3,23 |

| Chi phí vốn (COF) (%) | 4,25 | 4,55 | 6,41 | 4,35 | 4,63 | |

| Tỷ lệ lãi ròng (%) | 34,99 | 23,11 | 17,27 | 16,68 | 17,94 | |

| Hiệu quả quản lý | ROA (%) | 2,61 | 1,85 | 1,52 | 1,22 | 1,33 |

| ROE (%) | 22,45 | 14,91 | 12,28 | 10,54 | 12,23 | |

| Tỷ lệ Chi phí/Thu nhập (CIR) (%) | 26,94 | 36,05 | 35,48 | 37,78 | 36,26 |

NIM và COF: Biên lãi thuần (NIM) đạt mức cao nhất vào năm 2022 với 4.00% trước khi lùi về mức 3.23% vào năm 2025. Biến động này bám sát chặt chẽ với chi phí vốn (COF) khi COF lập đỉnh vào năm 2023 ở mức 6.41% và sau đó bình ổn quanh mức 4.35% - 4.63% trong các năm tiếp theo.

Tối ưu hóa chi phí (CIR): OCB ghi nhận năng lực quản trị xuất sắc khi duy trì tỷ lệ CIR ổn định ở mức thấp từ 35% - 37%, nhờ vào việc đẩy mạnh số hóa quy trình và cắt giảm chi phí trung gian.

ROA và ROE: Xu hướng sụt giảm từ năm 2021 đến 2024 đã được chặn đứng. Bước sang năm 2025, chỉ số ROE hồi phục đáng khích lệ lên mức 12.23% và ROA đạt 1.33%, phản ánh năng lực tạo lợi nhuận tốt từ nền vốn hiện có của ngân hàng.

Mặc dù các chỉ số kinh doanh có sự hồi phục tốt trong năm 2025, bức tranh nợ xấu của OCB vẫn là một khía cạnh mà các nhà đầu tư cần đặc biệt quan tâm và theo dõi sát sao.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Tỷ lệ nợ xấu (NPL) (%) | 1,32 | 2,23 | 2,65 | 3,17 | 3,19 |

| Tỷ lệ bao phủ nợ xấu (LLR) (%) | 82,70 | 59,24 | 64,09 | 47,14 | 56,33 |

| Tỷ lệ Dư nợ/Vốn huy động (LDR) (%) | 103,29 | 117,22 | 116,88 | 119,92 | 132,48 |

Nợ xấu có xu hướng gia tăng: Tỷ lệ nợ xấu nội bảng của OCB liên tục nhích lên qua từng năm, từ mức rất an toàn 1.32% năm 2021 lên đến 3.19% vào năm 2025. Đây là thách thức chung của ngành ngân hàng khi nền kinh tế bước vào chu kỳ phục hồi chậm, đặc biệt ở mảng cho vay tiêu dùng và bất động sản.

Tỷ lệ bao phủ nợ xấu (LLR) mỏng: Việc duy trì tỷ lệ LLR ở mức thấp dưới 60% (năm 2025 đạt 56.33%) cho thấy tấm đệm dự phòng rủi ro của OCB tương đối mỏng so với các ngân hàng lớn khác trong hệ thống. Nếu nợ xấu không được xử lý triệt để, áp lực trích lập dự phòng bổ sung sẽ tiếp tục là gánh nặng lớn lên lợi nhuận các năm sau.

Áp lực thanh khoản từ LDR: Tỷ lệ LDR tăng liên tục lên mức 132.48% vào năm 2025. Dù ngân hàng có các nguồn vốn bù đắp từ phát hành giấy tờ có giá, chỉ số này cho thấy OCB cần chủ động gia tăng huy động tiền gửi từ dân cư để đảm bảo tính thanh khoản hệ thống bền vững hơn.

OCB là một trong những ngân hàng có lịch sử chia cổ tức rất đều đặn, đặc biệt là chiến lược tăng vốn điều lệ liên tục bằng cổ phiếu thưởng để phục vụ cho nhu cầu bành trướng quy mô tài sản.

| Ngày GDKHQ | Ngày thanh toán | Hình thức chi trả | Tỷ lệ / Giá trị |

|---|---|---|---|

| 02/08/2021 | 08/11/2021 | Cổ tức bằng cổ phiếu | 100:25 (Cổ đông sở hữu 100 CP nhận thêm 25 CP mới, tương đương 25%) |

| 20/09/2023 | 05/01/2024 | Cổ tức đợt 1/2023 bằng cổ phiếu | 2:1 (Sở hữu 2 CP nhận thêm 1 CP mới, tương đương 50%) |

| 29/08/2024 | 01/11/2024 | Cổ tức đợt 2/2023 bằng cổ phiếu | 5:1 (Sở hữu 5 CP nhận thêm 1 CP mới, tương đương 20%) |

| 17/07/2025 | 07/08/2025 | Cổ tức năm 2024 bằng tiền mặt | 700 đồng/CP (Tỷ lệ 7%) |

| 08/08/2025 | 20/08/2025 | Cổ tức năm 2025 bằng cổ phiếu | 100:8 (Sở hữu 100 CP nhận thêm 8 CP mới, tương đương 8%) |

| 30/06/2026 | 07/09/2026 | Cổ tức năm 2026 bằng cổ phiếu | 100:15 (Sở hữu 100 CP nhận thêm 15 CP mới, tương đương 15%) |

Với phương án chia cổ tức bằng cổ phiếu tỷ lệ 15% vừa chốt quyền vào ngày 30/06/2026 và dự kiến về tài khoản vào ngày 07/09/2026, OCB tiếp tục khẳng định hướng đi tập trung giữ lại lợi nhuận dưới dạng cổ phiếu để bổ sung nguồn vốn điều lệ trực tiếp, nâng cao hệ số an toàn vốn (CAR) nhằm phục vụ đà tăng trưởng dài hạn.

Dữ liệu lịch sử cho thấy định giá của OCB đang nằm ở vùng hấp dẫn đối với các nhà đầu tư giá trị có tầm nhìn dài hạn.

| Chỉ tiêu | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| EPS (Thu nhập trên mỗi cổ phiếu) (Đồng) | 3.215,57 | 2.562,06 | 1.607,58 | 1.286,98 | 1.505,82 |

| P/E (lần) | 8,49 | 7,03 | 8,27 | 8,86 | 7,94 |

| P/B (lần) | 1,72 | 0,98 | 0,96 | 0,89 | 0,94 |

| P/S (lần) | 2,62 | 1,62 | 1,09 | 1,32 | 1,36 |

Việc OCB duy trì mức P/B hấp dẫn quanh ngưỡng 0.94 lần vào năm 2025 (thường xuyên giao dịch dưới giá trị sổ sách P/B < 1.0 trong giai đoạn 2022 - 2024) phản ánh sự chiết khấu của thị trường đối với rủi ro nợ xấu. Tuy nhiên, mức P/E trượt về 7.94 lần đi kèm EPS hồi phục lên 1.505,82 đồng cho thấy sức mạnh cốt lõi và khả năng tạo ra dòng tiền mạnh mẽ của ngân hàng khi bối cảnh vĩ mô cải thiện.

Phân tích kỹ thuật đồ thị cổ phiếu OCB và Xu hướng dòng tiền

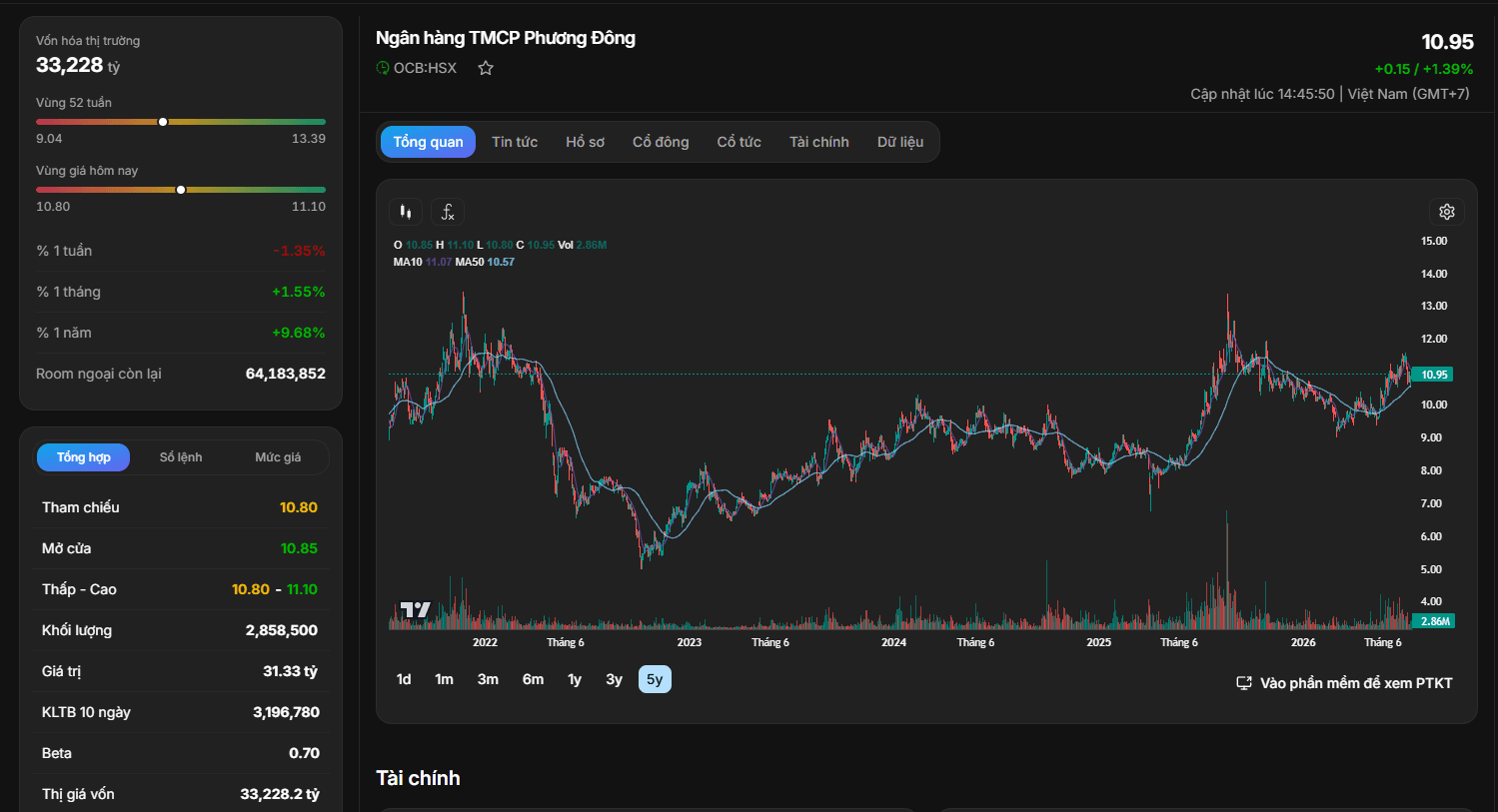

Dựa trên dữ liệu đồ thị kỹ thuật biến động giá cổ phiếu OCB cập nhật mới nhất vào tháng 07/2026:

Cấu trúc đáy sau cao hơn đáy trước: Nhìn trên đồ thị 5 năm (5y), sau khi chạm đáy sâu nhất lịch sử quanh vùng giá 7.000 - 8.000 đồng vào giai đoạn cuối năm 2022 và đầu năm 2023, OCB đã xác lập xu hướng hồi phục trung hạn bền vững.

Các đường trung bình động (MA): Giá cổ phiếu OCB (10.950 đồng) hiện đang giao dịch nằm ngay sát trên đường MA50 (10.570 đồng) và nằm dưới đường MA10 (11.070 đồng) một chút. Đây là tín hiệu tích lũy nền rất tốt. Việc đường MA50 hướng lên là bệ đỡ xu hướng mạnh mẽ cho cổ phiếu trong các tháng tới.

Vùng kháng cự và hỗ trợ mạnh:

Để nhà đầu tư có một cái nhìn cô đọng và trực diện nhất, dưới đây là phân tích SWOT chi tiết cho mã cổ phiếu OCB:

Điểm mạnh (Strengths)

Điểm yếu (Weaknesses)

Cơ hội (Opportunities)

Thách thức (Threats)

Cổ phiếu OCB đại diện cho một cơ hội đầu tư mang tính "đánh đổi giữa rủi ro và lợi nhuận" (High Risk - High Return) rất điển hình trong nhóm cổ phiếu vua:

Phù hợp với đối tượng nào?

OCB cực kỳ phù hợp với các nhà đầu tư theo trường phái đầu tư giá trị, có tầm nhìn trung đến dài hạn (từ 1 - 3 năm trở lên). Những người sẵn sàng chấp nhận rủi ro tạm thời từ tỷ lệ nợ xấu của ngân hàng để đổi lấy cơ hội mua được một doanh nghiệp tài chính đầu ngành ở mức định giá chiết khấu cực sâu (P/B chỉ quanh 0.94 lần).

Chiến lược giải ngân

Vùng gom mua tích lũy an toàn: Nhà đầu tư có thể tận dụng các nhịp điều chỉnh rung lắc của thị trường chung để tiến hành giải ngân từng phần quanh vùng giá 9.500 - 10.500 đồng/cổ phiếu. Đây là vùng hỗ trợ cực kỳ cứng về mặt kỹ thuật, đồng thời tương ứng với mức định giá P/B dưới 0.9 lần – vùng biên an toàn rất cao.

Mục tiêu chốt lời kỳ vọng:

Lưu ý quan trọng cần theo dõi: Nhà đầu tư nắm giữ OCB cần đặc biệt bám sát báo cáo tài chính các quý cuối năm 2026 để kiểm tra tốc độ trích lập dự phòng rủi ro và biến động của tỷ lệ nợ xấu. Sự cải thiện của tỷ lệ bao phủ nợ xấu (LLR) hướng lên mốc 70% sẽ là chất xúc tác (catalyst) mạnh mẽ nhất kích hoạt dòng tiền lớn của khối ngoại và tự doanh đẩy giá cổ phiếu OCB bứt phá vượt kỳ vọng.