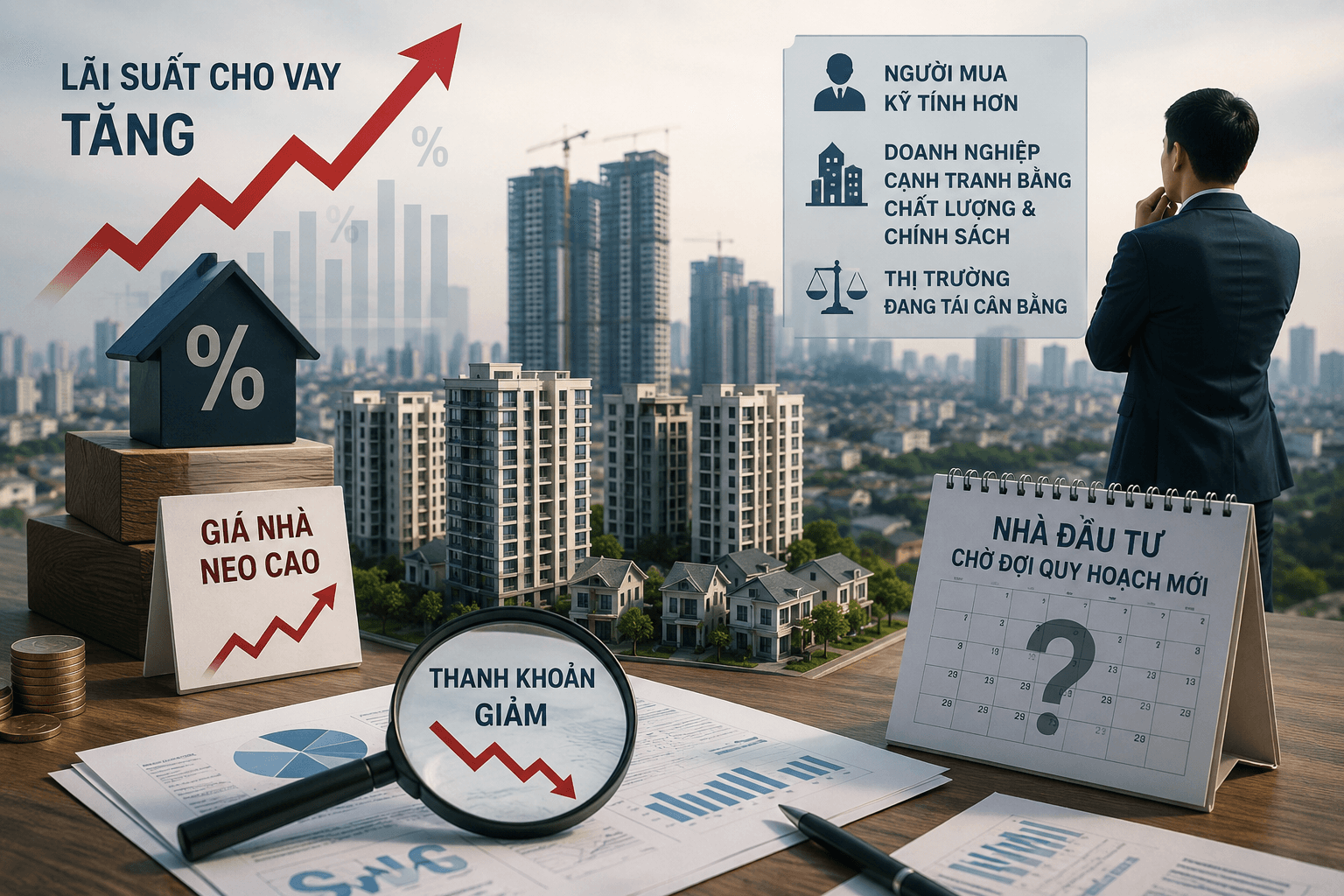

Lãi suất cho vay tăng, giá nhà tiếp tục neo ở mức cao trong khi nhà đầu tư chờ đợi tác động từ các quy hoạch mới đang khiến thị trường bất động sản bước vào giai đoạn thận trọng hơn. Báo cáo mới của Chứng khoán MB (MBS) cho thấy thanh khoản đã suy giảm rõ rệt trong nửa đầu năm 2026 và xu hướng này có thể kéo dài sang giai đoạn 2026-2027. Đằng sau những con số về giao dịch và tồn kho là quá trình tái cân bằng của thị trường, khi người mua ngày càng kỹ tính, còn doanh nghiệp buộc phải cạnh tranh bằng chất lượng sản phẩm và chính sách bán hàng thay vì chỉ dựa vào kỳ vọng tăng giá.

Theo báo cáo nghiên cứu mới công bố của CTCP Chứng khoán MB (MBS), thị trường bất động sản dân cư đã xuất hiện dấu hiệu giảm tốc rõ rệt trong nửa đầu năm 2026 khi lượng giao dịch đi xuống trong khi hàng tồn kho tiếp tục gia tăng.

Dẫn số liệu của Bộ Xây dựng, MBS cho biết tổng lượng giao dịch đất nền, căn hộ và nhà ở riêng lẻ trong quý I giảm 8% so với cùng kỳ, trong khi lượng hàng tồn kho tăng 28% so với đầu năm.

Đơn vị phân tích cho rằng nguyên nhân không xuất phát từ một yếu tố riêng lẻ mà là sự cộng hưởng của nhiều biến số. Trong đó, mặt bằng lãi suất cho vay bất động sản tăng khoảng 1-1,5 điểm % so với cùng kỳ năm trước đã làm chi phí tài chính của cả người mua nhà và nhà đầu tư tăng lên đáng kể.

Bên cạnh đó, việc điều chỉnh quy hoạch tại một số địa phương, đặc biệt là Hà Nội, cũng khiến nhiều nhà đầu tư lựa chọn đứng ngoài quan sát để chờ các thông tin rõ ràng hơn trước khi quyết định xuống tiền.

Một yếu tố quan trọng khác là giá nhà vẫn tiếp tục duy trì ở mức cao. Trong quý I, giá căn hộ sơ cấp tại Hà Nội tăng 24% so với cùng kỳ năm ngoái, trong khi TP.HCM ghi nhận mức tăng tới 40%.

Theo MBS, nguồn cung mới hiện vẫn tập trung chủ yếu ở phân khúc cao cấp và hạng sang, còn căn hộ trung cấp và bình dân vẫn khan hiếm. Đồng thời, chi phí xây dựng và tiền sử dụng đất tăng cũng góp phần giữ mặt bằng giá bán ở mức cao.

Điều này khiến khả năng hấp thụ sản phẩm suy giảm, đặc biệt đối với nhóm khách hàng có thu nhập trung bình và trung bình khá. Tại Hà Nội, tỷ lệ hấp thụ căn hộ hiện còn khoảng 70%, giảm đáng kể so với mức 100% của năm 2025. Trong khi đó, TP.HCM đạt khoảng 77%, cao hơn mức 66% trước đó nhờ nguồn cung trung cấp được cải thiện. Tuy nhiên, MBS cho rằng tỷ lệ này có thể giảm trở lại nếu lãi suất tiếp tục neo ở mức cao.

Đơn vị phân tích nhận định thị trường bất động sản nhiều khả năng bước vào chu kỳ điều chỉnh trong giai đoạn 2026-2027. Khi nguồn cung tăng lên từ cuối năm 2025 nhưng chi phí vốn vẫn ở mức cao, người mua có xu hướng chờ giá điều chỉnh và cân nhắc kỹ hơn trước khi giao dịch. Trong bối cảnh đó, các dự án có chính sách hỗ trợ lãi suất được đánh giá sẽ có lợi thế cạnh tranh lớn hơn.

Lãi suất và giá nhà đang tạo ra vòng luẩn quẩn của thị trường

Diễn biến mà MBS chỉ ra phản ánh một thực tế đáng chú ý của thị trường bất động sản hiện nay: thanh khoản suy giảm không phải do nhu cầu ở thực biến mất mà chủ yếu do khả năng chi trả đang bị thu hẹp.

Trong nhiều năm qua, tín dụng là nguồn lực quan trọng giúp người dân tiếp cận nhà ở. Khi lãi suất cho vay tăng thêm 1-1,5 điểm %, khoản tiền phải trả hàng tháng của người mua nhà cũng tăng đáng kể, đặc biệt với các khoản vay kéo dài 15-25 năm. Điều này khiến nhiều người lựa chọn trì hoãn quyết định mua nhà thay vì chấp nhận áp lực tài chính lớn hơn.

Ở chiều ngược lại, giá nhà vẫn chưa có dấu hiệu giảm. Chi phí phát triển dự án, từ tiền sử dụng đất, vật liệu xây dựng đến chi phí vốn, đều tăng trong thời gian qua khiến nhiều chủ đầu tư khó giảm giá bán. Thay vào đó, doanh nghiệp có xu hướng giữ giá nhưng kéo dài tiến độ thanh toán hoặc đưa ra các chương trình hỗ trợ lãi suất để kích cầu.

Chính sự kết hợp giữa lãi suất cao và giá nhà neo ở mức cao đã tạo ra trạng thái "đóng băng tương đối" của thị trường. Người mua không muốn mua vì chi phí quá lớn, trong khi người bán cũng không dễ giảm giá vì áp lực chi phí đầu vào.

Đây là nguyên nhân khiến lượng giao dịch giảm nhưng giá bán vẫn chưa có sự điều chỉnh đáng kể.

Ngoài yếu tố lãi suất, MBS đánh giá quy hoạch sẽ là một trong những biến số quan trọng của thị trường trong giai đoạn đầu tư công trung hạn 2026-2030.

Tại Hà Nội, việc công bố Quy hoạch tổng thể 100 năm, định hướng hình thành các cực tăng trưởng mới ở phía Đông và phía Tây cùng kế hoạch khởi công 5 tuyến metro trong quý II đang khiến nhiều nhà đầu tư theo dõi sát tiến độ triển khai trước khi đưa ra quyết định.

Xu hướng này cho thấy dòng tiền trên thị trường đang trở nên chọn lọc hơn. Nếu trước đây nhiều nhà đầu tư sẵn sàng mua theo kỳ vọng quy hoạch, thì hiện nay họ có xu hướng chờ các dự án hạ tầng được triển khai thực tế để đánh giá tiềm năng tăng giá.

Đây cũng là dấu hiệu cho thấy thị trường đang chuyển từ giai đoạn đầu cơ sang giai đoạn chú trọng nhiều hơn đến giá trị sử dụng và khả năng khai thác thực tế của bất động sản.

Nguồn cung tăng nhưng chưa chắc giúp thanh khoản cải thiện ngay

Một điểm đáng chú ý trong báo cáo của MBS là nguồn cung được dự báo sẽ tăng mạnh trong những năm tới.

Động lực lớn đến từ chương trình phát triển 1 triệu căn nhà ở xã hội đến năm 2030. Theo dự báo của MBS, nguồn cung phân khúc này có thể tăng khoảng 40% so với cùng kỳ. Bên cạnh đó, các khu đô thị mới tại khu vực ngoại thành cũng sẽ góp phần bổ sung thêm nguồn hàng và giảm áp lực giá tại khu vực trung tâm.

Tuy nhiên, nguồn cung tăng chưa đồng nghĩa thanh khoản sẽ phục hồi ngay.

Nếu mặt bằng lãi suất chưa giảm đáng kể, sức mua vẫn sẽ chịu áp lực. Người mua sẽ có nhiều lựa chọn hơn, đồng nghĩa quá trình ra quyết định cũng kéo dài hơn. Điều này khiến thị trường bước vào giai đoạn cạnh tranh mạnh về chất lượng sản phẩm, pháp lý, tiến độ xây dựng và chính sách bán hàng.

Đối với Hà Nội, MBS dự báo nguồn cung tiếp tục tăng trong giai đoạn 2026-2027 nhưng khả năng hấp thụ vẫn chịu sức ép do lãi suất chưa có dấu hiệu giảm mạnh.

Trong khi đó, tại TP.HCM sau sáp nhập, nguồn cung căn hộ tiếp tục được bổ sung nhưng sức hấp thụ có thể chậm lại do mặt bằng giá vẫn ở mức cao.

Theo MBS, các dự án mới của Prive (giai đoạn 3), Khải Hoàn Imperial (1.500 căn), Thuận An Central (1.300 căn) và Genesis (1.650 căn) sẽ đóng góp đáng kể vào nguồn cung căn hộ phía Nam. Tuy nhiên, tỷ lệ hấp thụ của phân khúc này có thể giảm xuống còn khoảng 65-75%, thấp hơn mức khoảng 85% của năm 2025.

Ở phân khúc nhà thấp tầng, nguồn cung tiếp tục đến từ Green Paradise, Gladia, Gem Sky World, Izumi City và Waterpoint. Trong điều kiện lãi suất cao, tỷ suất cho thuê thấp và hoạt động đầu cơ suy yếu, MBS dự báo tỷ lệ hấp thụ có thể giảm từ mức trung bình 95% của năm 2025 xuống còn khoảng 50-60% trong năm 2026.

Báo cáo của MBS cho thấy thị trường đang bước vào giai đoạn phân hóa mạnh hơn giữa các doanh nghiệp.

Những chủ đầu tư sở hữu quỹ đất sạch, pháp lý hoàn chỉnh, tiến độ triển khai tốt và có năng lực tài chính vững sẽ có nhiều lợi thế trong việc duy trì doanh số bán hàng. Đặc biệt, các doanh nghiệp có khả năng hỗ trợ lãi suất hoặc đưa ra chính sách thanh toán linh hoạt sẽ dễ tiếp cận nhóm khách hàng ở thực hơn.

Ngược lại, các doanh nghiệp phụ thuộc nhiều vào đòn bẩy tài chính hoặc tập trung quá lớn vào phân khúc cao cấp có thể đối mặt với áp lực dòng tiền nếu tốc độ bán hàng tiếp tục chậm lại.

Bên cạnh đó, các doanh nghiệp phát triển nhà ở xã hội và nhà ở thương mại có mức giá phù hợp nhu cầu thực cũng có cơ hội mở rộng thị phần khi nhu cầu của nhóm khách hàng trung bình vẫn rất lớn.

Thị trường đang điều chỉnh theo hướng lành mạnh hơn

Nhìn rộng hơn, những diễn biến mà MBS đề cập không nhất thiết phản ánh một chu kỳ suy giảm tiêu cực của thị trường.

Sau giai đoạn tăng giá mạnh trong những năm trước, việc thanh khoản giảm và người mua thận trọng hơn có thể được xem là quá trình thị trường tự điều chỉnh để cân bằng giữa giá bán, khả năng chi trả và nguồn cung.

Trong ngắn hạn, lãi suất vẫn là biến số quan trọng nhất quyết định tốc độ phục hồi của giao dịch. Nếu chi phí vốn tiếp tục duy trì ở mức cao, thị trường nhiều khả năng sẽ tiếp tục phân hóa và cạnh tranh gay gắt hơn.

Trong trung và dài hạn, khi nguồn cung nhà ở xã hội, các khu đô thị vùng ven và hệ thống hạ tầng được bổ sung theo đúng kế hoạch, thị trường có cơ hội hình thành mặt bằng phát triển bền vững hơn, trong đó giá trị sử dụng thực tế và chất lượng dự án sẽ trở thành yếu tố quyết định thay vì kỳ vọng tăng giá ngắn hạn.

Báo cáo của MBS cho thấy thị trường bất động sản đang bước vào giai đoạn điều chỉnh dưới tác động đồng thời của lãi suất cao, mặt bằng giá bán neo ở mức cao và tâm lý chờ đợi quy hoạch. Việc giao dịch giảm 8%, hàng tồn kho tăng 28% cùng tỷ lệ hấp thụ đi xuống phản ánh sự thận trọng ngày càng lớn của người mua trong bối cảnh chi phí sở hữu bất động sản tăng lên.

Tuy nhiên, quá trình điều chỉnh này cũng mở ra cơ hội tái cân bằng thị trường. Khi nguồn cung được cải thiện, đặc biệt ở phân khúc nhà ở xã hội và nhà ở thương mại phục vụ nhu cầu ở thực, cùng với việc hạ tầng tiếp tục được đầu tư, thị trường có thể bước sang một giai đoạn phát triển ổn định hơn. Trong bối cảnh đó, yếu tố quyết định thành công sẽ không còn là tốc độ tăng giá mà là chất lượng dự án, năng lực của chủ đầu tư và khả năng đáp ứng nhu cầu thực của người mua.