Vietnam Airlines chuyển Skypec sang PVN theo yêu cầu của Chính phủ

Skypec được thành lập từ năm 1993, có quy mô vốn là 800 tỷ đồng và do Vietnam...

Thuật ngữ

Thuật ngữ

WSA cho biết năm 2023 nhu cầu thép sẽ tăng thêm 40,8 triệu tấn lên 1,8223 tỷ tấn, hy vọng sẽ có sự phát triển mạnh mẽ vào tháng 8 - tháng 9. Đồng thời, các nhà phân tích cũng nhấn mạnh rằng, ngành xây dựng bất động sản có thể phục hồi vào cuối năm 2023, nhưng các chỉ tiêu quan trọng của ngành vẫn thấp. Trong khi đó, đầu tư vào hạ tầng đang dịch chuyển sang các dự án tiêu thụ ít thép hơn.

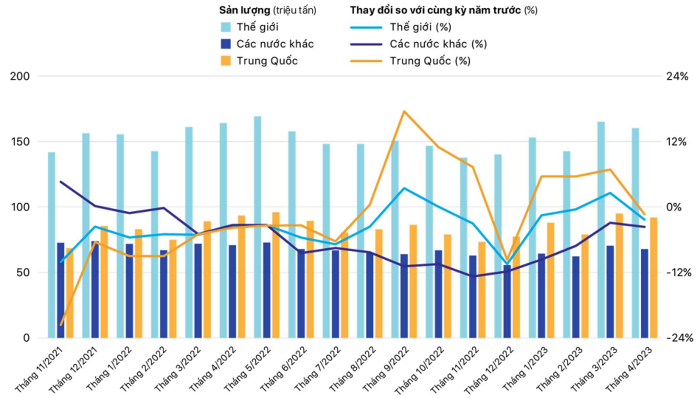

Theo WSA, sản lượng thép thô của 64 nước trên thế giới trong tháng 4/2023 chỉ đạt 161,4 triệu tấn, giảm 2,4% so với cùng thời điểm năm ngoái.

Sản lượng gang thép và thép cuộn của Trung Quốc trong tháng 5 là 77 triệu tấn và 118,5 triệu tấn, giảm lần lượt khoảng 5% và 1,3% so với cùng thời điểm năm trước. Trong tháng 5 và 5 tháng đầu năm, Trung Quốc vẫn xuất siêu hơn 7,7 triệu tấn và 20,8 triệu tấn thép hoàn thiện, tăng lần lượt 11% và 60% so với cùng kỳ.

Tháng 5, giá thép Trung Quốc giảm sút, tạo lợi thế xuất khẩu. Thị trường có thể hồi phục từng bước nhờ giá thép thấp kích cầu mua hàng. Giá thép Trung Quốc dự báo sẽ ổn định ở mức thấp và tăng nhẹ trong tháng 6.

Năm 2023, nhu cầu thép toàn cầu hồi phục sau khi giảm 3,2% năm 2022. Đông Á và Đông Nam Á đẩy mạnh tăng trưởng nhu cầu, trong khi Châu Âu và Hoa Kỳ yếu kém.

5 tháng đầu năm 2023, sản xuất thép thô Việt Nam giảm 21% xuống 7,5 triệu tấn. Tiêu thụ 7,6 triệu tấn. Xuất khẩu thép thô tăng gấp đôi lên 696.839 triệu tấn so với cùng kỳ năm trước.

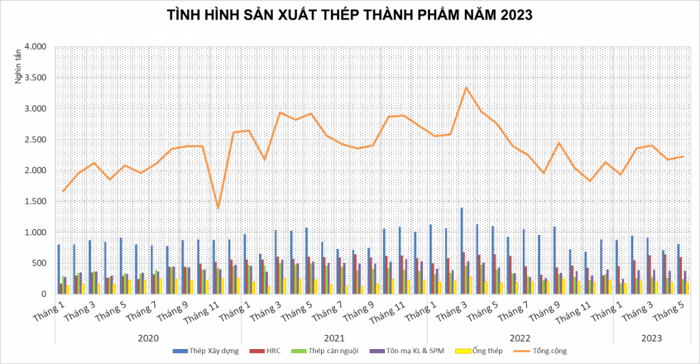

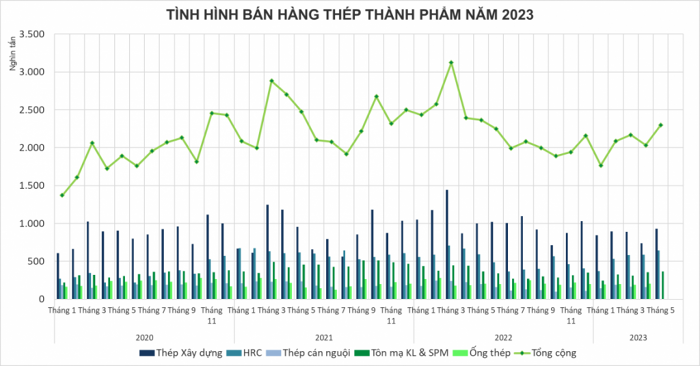

Sản lượng thép hoàn thiện đạt 11,091 triệu tấn, giảm 21,8%; doanh số thép hoàn thiện đạt 10,409 triệu tấn, giảm 19,3% so với cùng kỳ năm 2022. Trong đó, xuất khẩu đạt 3,154 triệu tấn, tăng 2,6% so với cùng kỳ năm trước.

Chỉ tính riêng tháng 5, sản lượng thép hoàn thiện đạt 2,224 triệu tấn, tăng 2,3% so với tháng 4 nhưng giảm 19,7% so với cùng kỳ 2022; Doanh số thép các loại đạt 2,309 triệu tấn, tăng 13,62% so với tháng trước và bằng mức cùng kỳ 2022. Theo số liệu này, kết quả sản xuất và tiêu thụ thép hoàn thiện của một số doanh nghiệp ngành thép trong tháng 5 cũng đã cho thấy sự cải thiện so với tháng trước, nhưng vẫn giảm so với cùng kỳ năm ngoái do sức mua của thị trường phục hồi chậm, thị trường bất động sản gặp khó khăn và giải ngân vốn đầu tư công thấp.

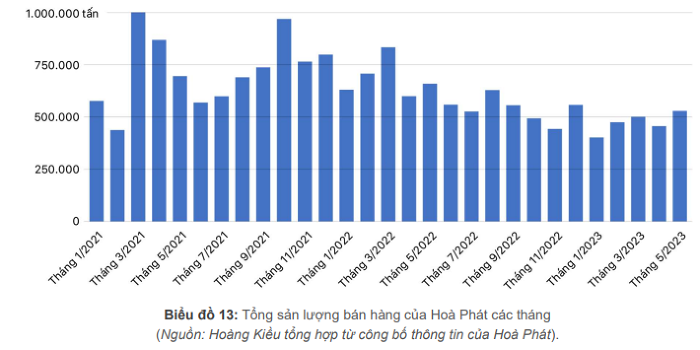

Tập đoàn Hòa Phát (Mã: HPG) báo cáo đã sản xuất 565.000 tấn thép thô trong tháng 5, giảm 27% so với cùng kỳ năm ngoái. Sản lượng bán hàng thép xây dựng, thép cuộn cán nóng và phôi thép đạt 530.000 tấn, giảm 20% so với tháng 5/2022 nhưng tăng 16% so với tháng 4 vừa qua.

Theo số liệu từ Tập đoàn Hòa Phát, sản lượng thép xây dựng trong tháng 5/2023 đạt 284.000 tấn, giảm 27% so với cùng kỳ năm ngoái nhưng tăng 33% so với tháng trước. Thép cuộn cán nóng cũng ghi nhận kết quả khả quan với 243.000 tấn, cao nhất từ đầu năm và tăng 19% so với tháng 5/2022. Ngoài ra, các sản phẩm hạ nguồn HRC của Tập đoàn như ống thép và tôn mạ cũng có sự tăng trưởng mạnh mẽ. Cụ thể, ống thép đạt trên 57.000 tấn, tăng 12%, trong khi tôn mạ các loại cung cấp 34.000 tấn cho thị trường trong và ngoài nước, gấp đôi so với cùng kỳ năm trước.

So với 5 tháng đầu năm 2022, Hòa Phát chỉ sản xuất được 2,34 triệu tấn thép thô trong 5 tháng qua, tức là giảm đi 36%. Các sản phẩm thép của họ cũng chỉ bán được 2,36 triệu tấn, giảm 31% so với cùng kỳ năm trước. Trong số đó, thép xây dựng chỉ chiếm 1,36 triệu tấn, giảm 33%, còn thép cuộn cán nóng chỉ có 965.000 tấn, giảm 21%.

So với cùng kỳ năm trước, ống thép Hòa Phát chỉ cung cấp được 266.000 tấn trong 5 tháng qua, tức là giảm 14%. Cũng trong khoảng thời gian đó, sản phẩm hạ nguồn HRC khác của họ là tôn mạ chỉ đạt 136.000 tấn, giảm 11%.

Trong 5 tháng qua, Tập đoàn Hoa Sen (Mã: HSG) đã sản xuất được 465.666 tấn tôn mạ kim loại và sơn phủ màu và bán được 445.635 tấn. Họ vẫn chiếm lĩnh thị trường cả nước với thị phần tiêu thụ là 23,97%.

Trong 5 tháng qua, sản lượng sản xuất và tiêu thụ ống thép của Hòa Phát là 90.281 tấn và 106.357 tấn, chiếm vị trí thứ hai trên thị trường với thị phần là 10,77% (chỉ kém Hòa Phát với 27,02%). Trong khi đó, CTCP Thép Nam Kim (Mã: NKG) cũng đã sản xuất được 291.304 tấn và bán được 286.699 tấn tôn mạ. Nam Kim xếp thứ ba toàn quốc về thị phần với 17,5%, sau Hoa Sen (27,2%) và Tôn Đông Á (19,1%).

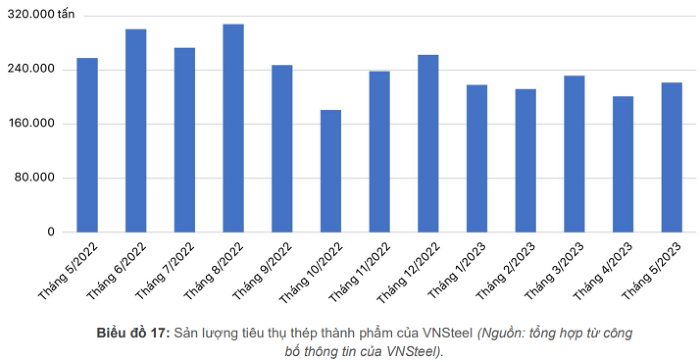

So với tháng 4, Tổng công ty Thép Việt Nam (VNSteel - Mã: TVN) đã sản xuất và tiêu thụ được nhiều thép thành phẩm hơn trong tháng 5, nhưng vẫn thấp hơn cùng kỳ năm ngoái.

So với cùng kỳ năm 2022, toàn hệ thống VNSteel chỉ bán được 222.000 tấn hàng trong tháng 5, tức là bằng 86% cùng kỳ, nhưng cao hơn 11% so với tháng 4. Trong số đó, thép xây dựng chiếm hơn 163.700 tấn, thép cuộn cán nguội chiếm trên 35.300 tấn, còn tôn mạ chiếm 23.000 tấn. Tôn mạ là sản phẩm có sự phát triển mạnh nhất, với mức tăng 56% so với tháng trước và 9% so với cùng kỳ năm trước.

So với cùng kỳ năm 2022, tiêu thụ thép thành phẩm trong 5 tháng qua chỉ đạt hơn 1.085.000 tấn, tức là bằng 70% cùng kỳ. Trong số đó, thép xây dựng chiếm 822.200 tấn, thép cuộn cán nguội chiếm 172.400 tấn, còn tôn mạ chiếm hơn 90.400 tấn.

Triển vọng ngành thép nửa cuối năm nay

Tại Hội thảo Triển vọng thị trường thép Trung Quốc - Việt Nam, ông Đoàn Danh Tuấn, Phó chủ tịch VSA và Chủ tịch hội đồng thành viên Công ty TNHH TM Thép Toàn Thắng cho biết, nhu cầu thép sẽ phát triển mạnh mẽ trong hai quý cuối năm do có nhiều yếu tố thuận lợi về giải ngân vốn đầu tư công và chính sách khuyến khích nhà ở xã hội.

Quốc hội đã phê chuẩn gói hỗ trợ kinh tế trị giá 350.000 tỷ đồng cho giai đoạn 2022 - 2023, trong số đó có 113.840 tỷ đồng để xây dựng hạ tầng, chú trọng vào các dự án quan trọng như cao tốc Bắc - Nam, sân bay Long Thành, các cảng Logistics lớn. Điều này làm cho nhu cầu thép tăng lên. Bên cạnh đó, vào tháng 2, Chính phủ đã duyệt gói vay 120.000 tỷ đồng để phát triển các dự án nhà ở xã hội. “Những yếu tố này sẽ thúc đẩy tiêu thụ thép trong hai quý cuối năm nay mạnh mẽ hơn”, ông Tuấn cho biết.

So với thế giới, kinh tế Việt Nam có triển vọng tích cực hơn và điều này cũng ảnh hưởng đến giá thép trong thời gian sắp tới. Dù năm 2023 còn nhiều khó khăn và thách thức nhưng kinh tế Việt Nam vẫn có nhiều cơ hội phát triển. Dự kiến GDP sẽ tăng trưởng từ 6,47% đến 6,83%. Trong khi đó, tăng trưởng kinh tế toàn cầu chỉ khoảng 1,5%, Mỹ còn thấp hơn nữa, chỉ khoảng 0,5%; còn các nước Đông Nam Á trung bình khoảng 5%.

Theo ông Tuấn, nhu cầu thép của Việt Nam sẽ không ngừng tăng trưởng trong tương lai. Hiện nay, mỗi người tiêu thụ khoảng 240 kg thép và con số này sẽ lên đến 290 kg vào năm 2030. Nhu cầu thép sẽ chủ yếu là hợp kim hoặc thép có chất lượng cao.

Theo báo cáo mới nhất của CTCK Rồng Việt (VDSC) về triển vọng ngành thép, thị trường Trung Quốc đang có sự kém tích cực và ảnh hưởng xấu đến các nhà sản xuất và kinh doanh thép ở Việt Nam, dù các doanh nghiệp tiêu biểu đã tỏ ra lạc quan về khả năng phục hồi của ngành thép trong nước trong Đại hội đồng cổ đông năm 2023. Tuy nhiên, giá các nguyên liệu và bán thành phẩm ngành thép thế giới đang giảm và có thể làm tăng áp lực cho giá thép ở Việt Nam trong các tháng sắp tới. Đây là góc nhìn thận trọng hơn về ngành thép.

Nhận định thị trường sắt thép, ông Phạm Quang Anh, Giám đốc Trung tâm Tin tức Hàng hóa Việt Nam, cho biết: “Xét về cơ cấu tiêu thụ, phần lớn sản lượng sắt thép hiện nay vẫn được dùng để phát triển các dự án bất động sản. Vì thế, trong bối cảnh chi phí tín dụng gia tăng khiến cho ngành xây dựng và bất động sản gặp khó, nhu cầu tiêu thụ đối với sắt thép cũng chưa thể tăng mạnh như kỳ vọng hồi đầu năm.”

Nhờ có nhiều yếu tố kinh tế vĩ mô thuận lợi, giá quặng sắt đã phục hồi từ đầu tháng 6. Trước khi Trung Quốc ra các biện pháp hỗ trợ nền kinh tế rõ ràng hơn, sức mua đã tăng lên. Các nhà phân tích cho rằng Ngân hàng Nhân dân Trung Quốc (PBOC) có thể sẽ hạ tỷ lệ dự trữ bắt buộc từ 10,75% xuống 10,50% trong quý III sắp tới. Ngoài ra, Cục Dự trữ Liên bang Mỹ (Fed) cũng có thể sẽ ngừng tăng lãi suất. Đây là những tín hiệu tích cực từ Trung Quốc và Mỹ.

Ngân hàng Nhà nước (NHNN) đã quyết định hạ lãi suất điều hành thêm 0,25% điểm từ ngày 15/6/2023. Đây là lần thứ tư liên tiếp trong năm nay NHNN điều chỉnh giảm lãi suất. Phó Thống đốc NHNN Phạm Thanh Hà cho biết: "Chúng tôi sẽ tiếp tục yêu cầu các tổ chức tín dụng, ngân hàng hạ lãi suất cho vay. Mặt bằng lãi suất sẽ còn giảm trong thời gian tới". Mục tiêu của NHNN là giảm bớt áp lực tín dụng, tạo điều kiện cho doanh nghiệp và người dân vay vốn phục hồi sản xuất kinh doanh sau đại dịch Covid-19. Động thái này được kỳ vọng sẽ góp phần thúc đẩy tăng trưởng kinh tế Việt Nam trong năm 2023.

Cũng theo ông Phạm Quang Anh, tín hiệu nới lỏng chính sách trên thế giới và cả trong nước sẽ là yếu tố giúp cho thị trường bất động sản khởi sắc, đồng thời, góp phần làm tươi sáng triển vọng của ngành sắt thép trong 6 tháng cuối năm.

https://index.vn/trien-vong-nua-cuoi-nam-cua-doanh-nghiep-thep-sau-khi-thay-tin-hieu-khoi-sac-2695.html

Link bài gốc Lấy link