•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

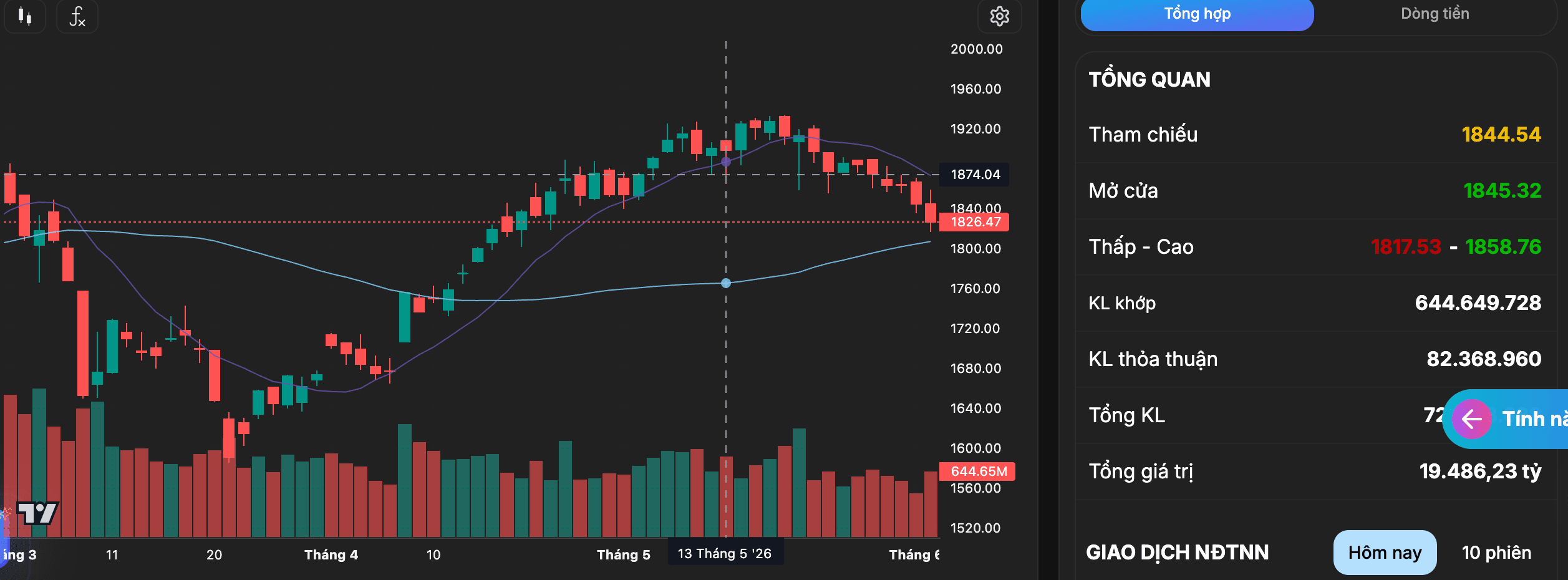

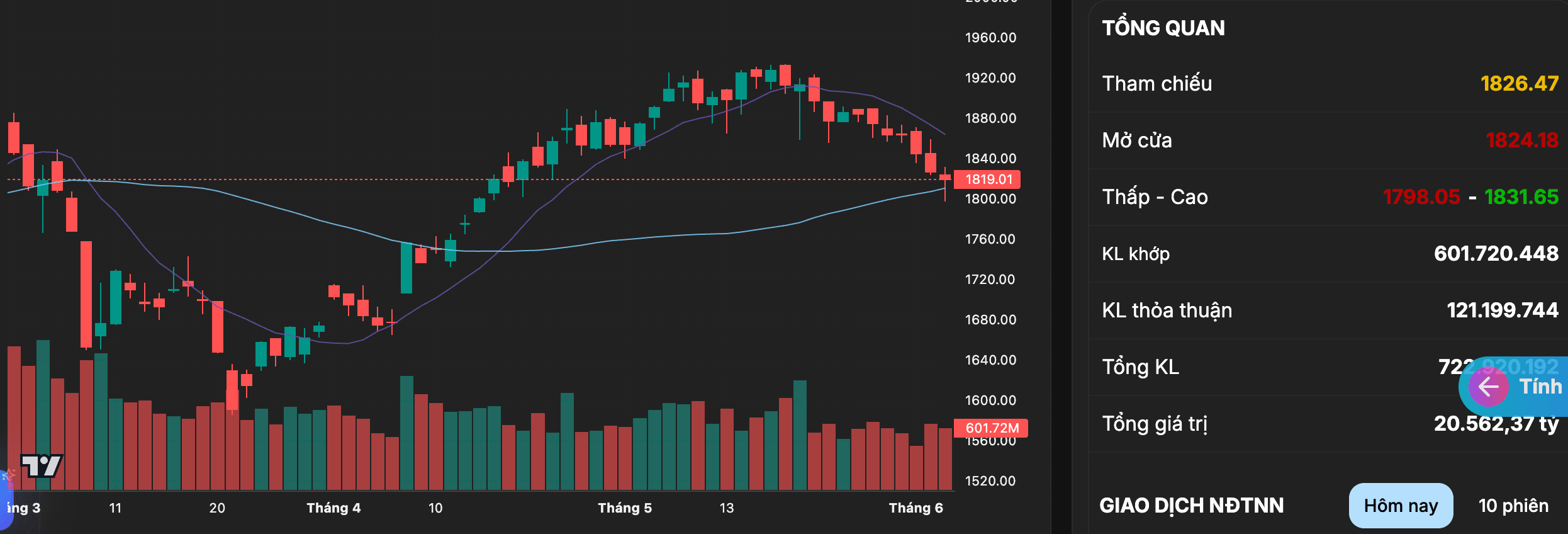

MSN cổ phiếu của Tập đoàn Masan đã vươn lên nằm trong top 3 cổ phiếu được khối ngoại mua ròng mạnh nhất thị trường từ đầu năm đến nay, với giá trị mua ròng lên tới hàng nghìn tỷ đồng, trong đó có những phiên ghi nhận giải ngân lên tới hàng trăm tỷ đồng, theo dữ liệu giao dịch gần đây. Dòng tiền nước ngoài quay lại đang biến MSN thành điểm đến chọn lọc của vốn ngoài, khi nhiều cổ phiếu vốn hóa lớn vẫn chịu áp lực bán ròng. Thống kê cho thấy cổ phiếu MSN duy trì trạng thái tích lũy đều đặn bất chấp áp lực bán ở nhiều cổ phiếu lớn khác. Có những phiên ghi nhận giá trị mua ròng lên tới hàng trăm tỷ đồng, khiến MSN là một trong những điểm sáng hiếm hoi về dòng vốn nước ngoài. Xu hướng này càng nổi bật trong bối cảnh thị trường Việt Nam chính thức được nâng hạng lên nhóm thị trường mới nổi thứ cấp và dự kiến có hiệu lực từ tháng 9/2026. Theo chuẩn mực quốc tế, các quỹ đầu tư, nhất là các quỹ chủ động, thường có xu hướng giải ngân sớm vào các cổ phiếu có khả năng lọt vào rổ chỉ số để đón đầu dòng vốn ETF sau khi nâng hạng chính thức diễn ra. MSN hiện nằm trong danh sách các cổ phiếu tiềm năng có thể được đưa vào các chỉ số quốc tế trong tương lai, song song với các doanh nghiệp vốn hóa lớn khác. MSN không chỉ hưởng lợi từ dòng tiền chung mà còn trở thành điểm đến chọn lọc của vốn ngoại trong bối cảnh thị trường chưa thực sự đồng thuận. Việc duy trì mua ròng liên tục cho thấy dòng vốn này có thể đang phản ánh một góc nhìn dài hạn hơn, khi các yếu tố tăng trưởng lợi nhuận và định giá bắt đầu hội tụ. Ba mảng kinh doanh bứt phá, tạo nền tảng cho chu kỳ tăng trưởng mới. Một trong những yếu tố cốt lõi giúp MSN thu hút dòng tiền là sự cải thiện đồng thời của ba mảng kinh doanh chính: tiêu dùng, bán lẻ và vật liệu công nghệ cao. Ở mảng tiêu dùng, Masan Consumer (HOSE: MCH) ghi nhận doanh thu hai tháng đầu năm 2026 đạt khoảng 5.160 tỷ đồng, tăng hơn 15% so với cùng kỳ. Đáng chú ý, tăng trưởng đến từ việc mở rộng điểm bán và gia tăng giá trị trên mỗi điểm bán thông qua mô hình phân phối Retail Supreme. Số điểm bán đã mở rộng lên khoảng 420.000, trong khi số mã hàng trung bình trên mỗi đơn hàng tăng mạnh, cho thấy hiệu quả khai thác hệ thống phân phối đang được cải thiện rõ rệt. Ở mảng bán lẻ, WinCommerce ghi nhận doanh thu hai tháng đầu năm đạt khoảng 7.872 tỷ đồng, tăng hơn 30% so với cùng kỳ, với 145 cửa hàng mới được mở, nâng tổng số điểm bán lên khoảng 4.700 cửa hàng trên cả nước. Điều đáng chú ý là chiến lược của WinCommerce đang dịch chuyển từ mở rộng quy mô sang tối ưu hiệu quả vận hành, từng bước trả lời câu hỏi lớn của thị trường về khả năng sinh lời của mô hình bán lẻ hiện đại ở quy mô lớn. Trong khi đó, mảng vật liệu công nghệ cao Masan High-Tech Materials (MSR) đang hưởng lợi từ một chu kỳ thuận lợi mang tính cấu trúc của thị trường khoáng sản. Giá APT (nguyên liệu trung gian của tungsten) đã tăng lên hơn 3.000 USD/mtu vào cuối tháng 4/2026, cao hơn nhiều so với mức trung bình năm trước. Nguyên nhân là nguồn cung ngoài Trung Quốc thắt chặt trong khi nhu cầu từ các ngành như bán dẫn, trí tuệ nhân tạo và quốc phòng vẫn tăng. Trong bối cảnh nguồn cung ngoài Trung Quốc ngày càng khan hiếm, MSR không chỉ được nhìn nhận là một doanh nghiệp khai thác mà còn là một tài sản chiến lược trong chuỗi cung ứng toàn cầu. MSR, chủ sở hữu mỏ Núi Pháo, một trong những mỏ von- rơm lớn ngoài Trung Quốc, đang ở thế thuận lợi. Doanh nghiệp đặt mục tiêu lợi nhuận sau thuế năm 2026 từ 1.700 đến 2.500 tỷ đồng, cho thấy sự cải thiện đáng kể so với nền tảng trước đó. Với tỷ lệ sở hữu lớn tại MSR, MSN có thể ghi nhận đóng góp lợi nhuận đáng kể nếu xu hướng giá khoáng sản tiếp tục. Kỳ vọng lợi nhuận tăng mạnh và câu chuyện định giá lại. Dự báo của các công ty chứng khoán cho thấy sự cải thiện ở các mảng kinh doanh. Theo SSI Research, MSN được dự báo lợi nhuận sau thuế khoảng 2.500 tỷ đồng trong quý 1/2026, tăng hơn 150% so với cùng kỳ, xếp top đầu về tốc độ tăng trưởng trên thị trường. Trong khi đó, các nhà phân tích đang nâng kỳ vọng đối với MSN. VCBS đặt mục tiêu giá around 111.421 đồng/cổ phiếu, cao hơn nhiều so với giá hiện tại, phản ánh niềm tin vào triển vọng lợi nhuận và khả năng định giá lại trong chu kỳ mới. Ở góc độ dài hạn, điều đáng chú ý không chỉ nằm ở từng mảng kinh doanh riêng lẻ, mà ở việc cả ba động lực – tiêu dùng, bán lẻ và nguồn lực chiến lược – đang đồng pha. Đây là trạng thái hiếm gặp trong đầu tư khi nhiều yếu tố tích cực cùng xuất hiện trong cùng một giai đoạn. Trong bối cảnh đó, việc MSN được khối ngoại mua ròng mạnh có thể phản ánh một góc nhìn dài hạn: khi nền tảng kinh doanh được cải thiện, triển vọng lợi nhuận tăng trưởng rõ ràng và câu chuyện định giá lại dần hình thành, dòng tiền thường đi trước. Kết quả các quý tới sẽ là thử thách quan trọng, tuy nhiên hiện tại MSN đang bước vào một giai đoạn mới, nơi câu chuyện tăng trưởng không còn đến từ một mảng riêng lẻ mà từ sự hội tụ của cả hệ sinh thái. Minh Tài, FILI, 13:30 14/04/2026.

Công tác chuẩn bị giải phóng mặt bằng cho các khu đô thị Đông Anh 2 và Đông Anh 3 đang được địa phương khẩn trương triển khai nhằm tạo quỹ đất đối ứng phục vụ dự án xây dựng cầu Trần Hưng Đạo cùng nhiều công trình hạ tầng…